滿足委托加工條件與不滿足委托加工條件時(shí)組價(jià)的區(qū)別

為什么滿足條件與不滿足條件之間差一個(gè)利潤(rùn),,老師能解釋一下嗎 ,?

,?

問(wèn)題來(lái)源:

第三節(jié) 應(yīng)納稅額的計(jì)算

二,、委托加工環(huán)節(jié)應(yīng)納消費(fèi)稅的計(jì)算

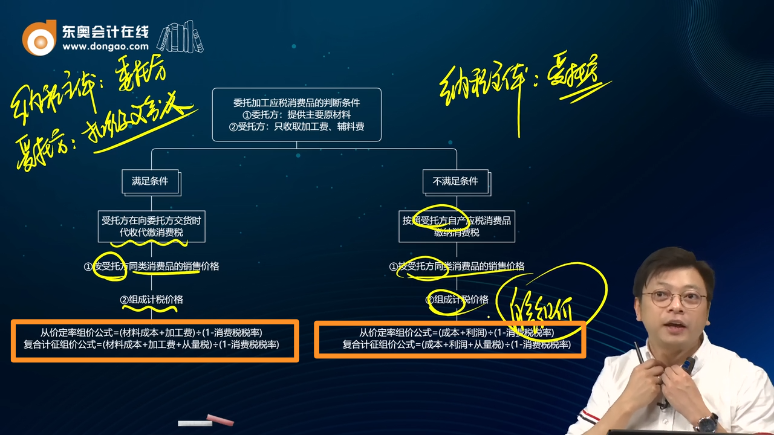

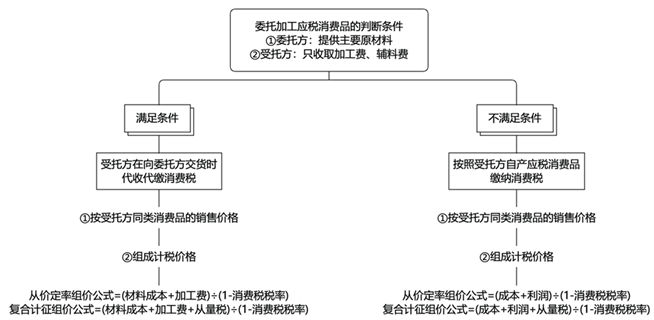

1.委托加工的應(yīng)稅消費(fèi)品是指由委托方提供原料和主要材料,,受托方只收取加工費(fèi)和代墊部分輔助材料加工的應(yīng)稅消費(fèi)品,。對(duì)于由受托方提供原材料生產(chǎn)的應(yīng)稅消費(fèi)品,,或者受托方先將原材料賣(mài)給委托方,,然后再接受加工的應(yīng)稅消費(fèi)品以及由受托方以委托方名義購(gòu)進(jìn)原材料生產(chǎn)的應(yīng)稅消費(fèi)品,,不論納稅人在財(cái)務(wù)上是否作銷(xiāo)售處理,都不得作為委托加工應(yīng)稅消費(fèi)品,,而應(yīng)當(dāng)按照銷(xiāo)售自制應(yīng)稅消費(fèi)品繳納消費(fèi)稅,。

2.對(duì)于確實(shí)屬于委托方提供原料和主要材料,受托方只收取加工費(fèi)和代墊部分輔助材料加工的應(yīng)稅消費(fèi)品,,稅法規(guī)定,,由受托方在向委托方交貨時(shí)代收代繳消費(fèi)稅。這樣,,受托方就是法定的代收代繳義務(wù)人,。

3.對(duì)委托個(gè)人(含個(gè)體工商戶(hù))加工應(yīng)稅消費(fèi)品,由委托方收回后在委托方所在地繳納消費(fèi)稅,。

4.對(duì)于受托方?jīng)]有按規(guī)定代收代繳稅款的,,并不能因此免除委托方補(bǔ)繳稅款的責(zé)任。在對(duì)委托方進(jìn)行稅務(wù)檢查中,,如果發(fā)現(xiàn)其委托加工的應(yīng)稅消費(fèi)品受托方?jīng)]有代收代繳稅款,,委托方要補(bǔ)繳稅款。對(duì)委托方補(bǔ)征稅款的計(jì)稅依據(jù)是:

(1)如果在檢查時(shí),,收回的應(yīng)稅消費(fèi)品已經(jīng)直接銷(xiāo)售的,,按銷(xiāo)售額計(jì)稅;

(2)收回的應(yīng)稅消費(fèi)品尚未銷(xiāo)售或不能直接銷(xiāo)售的(如收回后用于連續(xù)生產(chǎn)等),,按組成計(jì)稅價(jià)格計(jì)稅,。組成計(jì)稅價(jià)格的計(jì)算公式與委托加工組成計(jì)稅價(jià)格公式相同,。

5.委托加工的應(yīng)稅消費(fèi)品,受托方在交貨時(shí)已代收代繳消費(fèi)稅,,委托方收回后以不高于受托方計(jì)稅價(jià)格直接銷(xiāo)售的,,不再征收消費(fèi)稅。委托方收回后以高于受托方計(jì)稅價(jià)格銷(xiāo)售的,,不屬于直接銷(xiāo)售,,按照有關(guān)規(guī)定申報(bào)繳納消費(fèi)稅,在計(jì)稅時(shí)準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅,。

【提示1】按照《消費(fèi)稅暫行條例實(shí)施細(xì)則》的解釋?zhuān)?span>“材料成本”是指委托方所提供加工材料的實(shí)際成本,。“加工費(fèi)”是指受托方加工應(yīng)稅消費(fèi)品向委托方所收取的全部費(fèi)用(包括代墊輔助材料的實(shí)際成本,不包括增值稅稅款),,這是稅法對(duì)受托方的要求,。

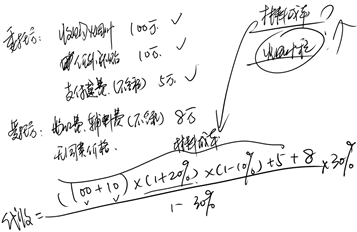

【提示2】對(duì)于“材料成本”,需要注意收購(gòu)煙葉委托加工成煙絲所代收代繳消費(fèi)稅時(shí)組價(jià)公式中的材料成本的組成,。

柴老師

2023-01-10 14:14:01 847人瀏覽

如果滿足委托加工條件,那么是按照材料成本,、加工費(fèi),、消費(fèi)稅進(jìn)行組價(jià)的,加工費(fèi)中包含著受托方的利潤(rùn)的,,所以不需要再單獨(dú)加一遍利潤(rùn),。這個(gè)利潤(rùn)是提供加工勞務(wù)的利潤(rùn),并不是貨物本身的銷(xiāo)售利潤(rùn),。

而如果不滿足委托加工條件,,那么是按照成本和利潤(rùn)、消費(fèi)稅進(jìn)行組價(jià)的,,視同受托方銷(xiāo)售自己的產(chǎn)品,,產(chǎn)品的售價(jià)是由成本和利潤(rùn)、消費(fèi)稅構(gòu)成的,。

您再理解一下,,希望可以幫助到您,如果您還有疑問(wèn),,歡迎繼續(xù)溝通哦~~~祝您輕松過(guò)關(guān),!

相關(guān)答疑

-

2024-12-09

-

2024-12-09

-

2024-10-28

-

2024-08-15

-

2024-08-12

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)