計(jì)算增量留抵稅額時(shí)進(jìn)項(xiàng)構(gòu)成比例為100%是否還需乘60%?

老師,,您好,!請(qǐng)問計(jì)算所有行業(yè)當(dāng)期允許退還的增量留抵稅額=增量留抵稅額*進(jìn)項(xiàng)構(gòu)成比例*60% 如果進(jìn)項(xiàng)構(gòu)成比例是100%(都是憑票扣除,,沒有計(jì)算扣除),,還需要*60%嗎?

問題來源:

(2)部分先進(jìn)制造業(yè):

①增量留抵稅額大于零,;

②納稅信用等級(jí)為A級(jí)或者B級(jí),;

③申請(qǐng)退稅前36個(gè)月未發(fā)生騙取留抵退稅、出口退稅或虛開增值稅專用發(fā)票情形的,;

④申請(qǐng)退稅前36個(gè)月未因偷稅被稅務(wù)機(jī)關(guān)處罰兩次及以上的,;

⑤自2019年4月1日起未享受即征即退、先征后返(退)政策的,。

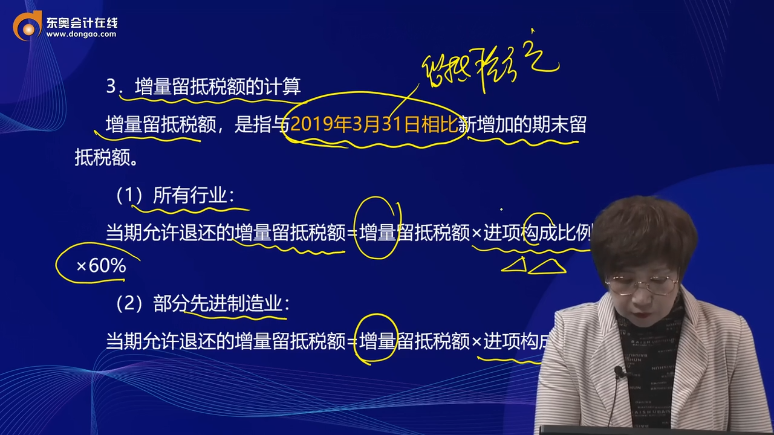

3.增量留抵稅額的計(jì)算

增量留抵稅額,,是指與2019年3月31日相比新增加的期末留抵稅額。

(1)所有行業(yè):

當(dāng)期允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×60%

(2)部分先進(jìn)制造業(yè):

當(dāng)期允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例

進(jìn)項(xiàng)構(gòu)成比例,,為2019年4月至申請(qǐng)退稅前一稅款所屬期內(nèi)已抵扣的增值稅專用發(fā)票(含稅控機(jī)動(dòng)車銷售統(tǒng)一發(fā)票),、海關(guān)進(jìn)口增值稅專用繳款書、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進(jìn)項(xiàng)稅額的比重,。

即:進(jìn)項(xiàng)(稅額)構(gòu)成比例=憑專票類抵扣的稅額÷(憑專票類抵扣的稅額+計(jì)算抵扣的稅額)×100%

如果本期發(fā)生的進(jìn)項(xiàng)稅額全部都是憑票抵扣的,,則進(jìn)項(xiàng)構(gòu)成比例就是100%。

![]() 手寫板3

手寫板3

![]()

高老師

2022-05-23 03:32:51 1801人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是需要的,。

所有行業(yè):當(dāng)期允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×60%

就算進(jìn)項(xiàng)構(gòu)成比例是100%,在計(jì)算當(dāng)期允許退還的增量留抵稅額時(shí)也是要乘以60%的,。

希望可以幫助到您~

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!

相關(guān)答疑

-

2024-07-23

-

2024-01-02

-

2023-12-15

-

2023-01-06

-

2020-04-18

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)