為什么要對返利的20萬進行價稅分離,?

問題來源:

第一節(jié) 征稅范圍與納稅義務(wù)人

【考點4】征稅范圍的特殊行為—視同發(fā)生應(yīng)稅銷售行為(★★★)

單位或者個體工商戶的下列行為,,視同發(fā)生應(yīng)稅銷售行為:

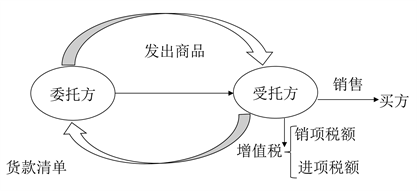

1.將貨物交付其他單位或個人代銷——代銷中的委托方,。

【王穎有提示】納稅義務(wù)發(fā)生時間:收到代銷清單和全部或部分代銷款二者之中的較早者。若均未收到,,則于發(fā)貨后滿180天的當天發(fā)生納稅義務(wù)(但先開發(fā)票的,,為開具發(fā)票的當天)。

委托方和受托方都要繳納增值稅,;委托方開具增值稅專用發(fā)票給受托方,,則受托方就有了進項稅。

2.銷售代銷貨物——代銷中的受托方,。

①售出時按結(jié)算方式確定增值稅納稅義務(wù)發(fā)生時間,;

②按實際售價計算銷項稅額;

③取得委托方開具的增值稅專用發(fā)票,,可以抵扣進項稅額,;

④收取的與銷售額、銷售數(shù)量無關(guān)的代銷手續(xù)費,,應(yīng)按“現(xiàn)代服務(wù)——經(jīng)紀代理服務(wù)”稅目6%的稅率計算增值稅銷項稅額,。

【王穎有圖示】

馮老師

2022-11-10 17:30:28 654人瀏覽

這里我們可以這樣理解,,返利,,企業(yè)直接返還一筆金額,是不會返給您一筆價款,,一筆稅款,,所以支付的返利金額肯定是價稅合計金額,這里需要將返利的20萬元進行價稅分離,。

當期應(yīng)沖減增值稅進項稅額=當期取得的返還資金/(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率,。

您理解下~有問題歡迎隨時交流~~

每個努力學習的小天使都會有收獲的,加油,!相關(guān)答疑

-

2023-11-25

-

2022-08-08

-

2020-12-08

-

2020-09-25

-

2020-07-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號