兼營與混合銷售的區(qū)別是什么,?

混合銷售是銷售貨物同時提供服務,,兼營是兼有銷售貨物,、銷售勞務,、提供服務等,后者是至少包含三種嗎,?如果不是的話,,那銷售貨物同時提供勞務到底數(shù)據(jù)混合銷售還是兼營呢

問題來源:

第一節(jié) 征稅范圍與納稅義務人

【考點5】征稅范圍的特殊行為——混合銷售和兼營(★★★)

|

混合銷售 |

定義 |

一項銷售行為既涉及貨物又涉及服務 |

|

特點 |

銷售貨物與提供服務之間存在因果關系和內(nèi)在聯(lián)系 |

|

|

稅務處理 |

按企業(yè)主營項目的性質(zhì)劃分適用的項目來繳納增值稅 【王穎有提示】從事貨物的生產(chǎn),、批發(fā)或者零售的單位和個體工商戶的混合銷售,,按照銷售貨物繳納增值稅;上述從事貨物的生產(chǎn),、批發(fā)或者零售的單位和個體工商戶,包括以從事貨物的生產(chǎn),、批發(fā)或者零售為主,,并兼營銷售服務的單位和個體工商戶在內(nèi) 其他單位和個體工商戶的混合銷售,按照銷售服務繳納增值稅 |

|

|

舉例 |

(1)鋼材生產(chǎn)企業(yè)銷售自產(chǎn)鋼材并負責運輸 (混合銷售——按銷售貨物交稅——稅率13%) (2)建筑施工企業(yè)包工包料承包工程 (混合銷售——按銷售服務交稅——建筑服務——稅率9%) |

|

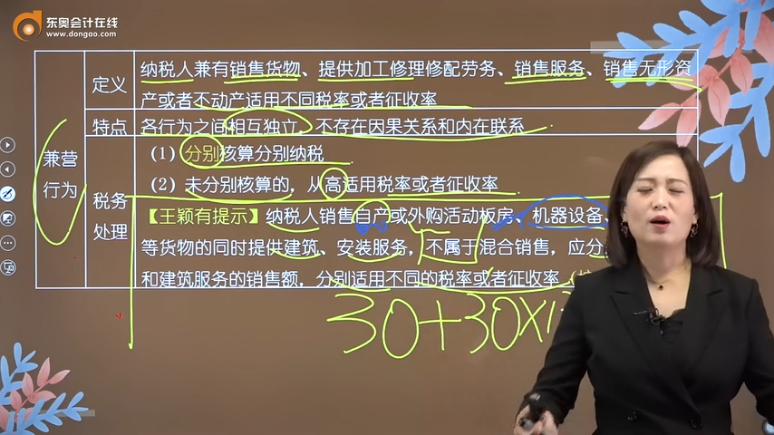

兼營行為 |

定義 |

納稅人兼有銷售貨物,、提供加工修理修配勞務,、銷售服務、銷售無形資產(chǎn)或者不動產(chǎn)適用不同稅率或者征收率 |

|

特點 |

各行為之間相互獨立,,不存在因果關系和內(nèi)在聯(lián)系 |

|

|

稅務處理 |

(1)分別核算分別納稅 (2)未分別核算的,,從高適用稅率或者征收率 【王穎有提示】納稅人銷售自產(chǎn)或外購活動板房、機器設備,、鋼結(jié)構(gòu)件等貨物的同時提供建筑,、安裝服務,不屬于混合銷售,,應分別核算貨物和建筑服務的銷售額,,分別適用不同的稅率或者征收率(按兼營處理) |

鄭老師

2022-04-29 15:52:28 634人瀏覽

1.兼營與混合銷售是并列的關系,,而不是包含與被包含的關系,。

2.兼營不是至少包含三種。

兼營:

概念:納稅人兼有銷售貨物,、提供加工修理修配勞務,、銷售服務、無形資產(chǎn)或者不動產(chǎn)適用不同稅率或者征收率,。

特點:各行為之間相互獨立,,不存在因果關系和內(nèi)在聯(lián)系。

比如,,商場除了銷售貨物還提供餐飲服務,,你可以只吃飯不購物,,也可以只購物不吃飯,這是兼營,。

混合銷售:

概念:一項銷售行為既涉及貨物又涉及服務,。

特點:銷售貨物與提供服務之間存在因果關系和內(nèi)在聯(lián)系。

比如:某商場銷售空調(diào)給客戶并為其提供上門安裝服務,,銷售空調(diào)和安裝服務有因果關系,。不買空調(diào)就不會有安裝服務。

所以,,銷售貨物同時提供勞務要看銷售的貨物與提供的服務是否存在因果關系和內(nèi)在聯(lián)系,。

希望可以幫助到您,如果您對此還有疑問的話,,歡迎繼續(xù)交流~

相關答疑

-

2024-08-21

-

2024-08-07

-

2024-07-24

-

2024-07-13

-

2020-09-01

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號