為什么可以開具增值稅普通發(fā)票,,不能開專用發(fā)票?

“售卡方”接受持卡人充值取得的預收資金,,不繳納增值稅,。開具增值稅普通發(fā)票,,不得開具增值稅專用發(fā)票”,,為什么說可以開具增值稅普通發(fā)票,,不能開專用發(fā)票,普通發(fā)票也會繳增值稅的呀,?

問題來源:

第一節(jié) 征稅范圍與納稅義務人

★★【知識點一】征稅范圍

★(三)特殊規(guī)定

1.特殊項目

(1)罰沒物品的處理→根據(jù)收入的歸屬:

①凡作為罰沒收入如數(shù)上繳財政→不征稅。

②納入正常銷售渠道的→征稅,。

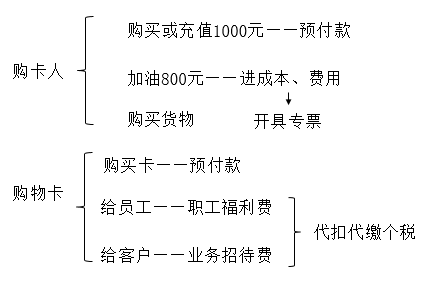

(2)關(guān)于預付卡(“單用途卡”,、“多用途卡”)增值稅的處理:

①“售卡方”接受持卡人充值取得的預收資金,不繳納增值稅,。開具增值稅普通發(fā)票,,不得開具增值稅專用發(fā)票。

②售卡方因發(fā)行或者銷售預付卡取得的手續(xù)費,、結(jié)算費,、服務費,、管理費等收入,,應繳納增值稅。

③持卡人使用預付卡購買貨物或服務時,,銷售方應繳納增值稅,,且不得向持卡人開具增值稅發(fā)票,。

王老師

2021-04-08 13:31:29 1274人瀏覽

因為此時售卡方只是取得了預售資金,,購卡人并沒有實際消費,,所以售卡方此時并沒有實際完成銷售,不產(chǎn)生納稅義務,,取得的預售資金是暫時不繳納增值稅的,。

因為不繳納增值稅,所以不能開具專用發(fā)票,,可以開具不征稅普通發(fā)票(注意是不征稅普通發(fā)票哦,,此時售卡方是不繳納增值稅的),這樣購卡方可以憑借售卡方開具的普通發(fā)票作為憑證進行賬務處理,。

另一方面,,單用途卡,多用途卡目前主要是面向消費者個人的,,且實務中監(jiān)管非常困難,,容易造成偷稅漏稅,因此也是不得開具專用發(fā)票的~

每個努力學習的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2024-08-21

-

2024-03-11

-

2023-11-05

-

2023-08-23

-

2022-04-09

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號