問題來源:

二、特殊規(guī)定

3%減按2% | 應(yīng)稅行為 | 一般納稅人 | 小規(guī)模納稅人 | |

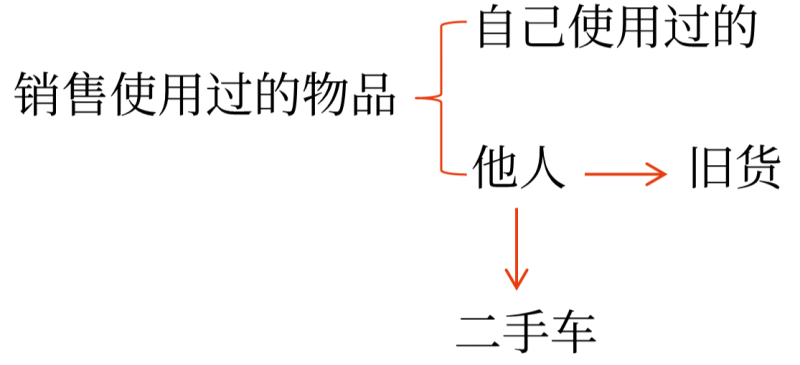

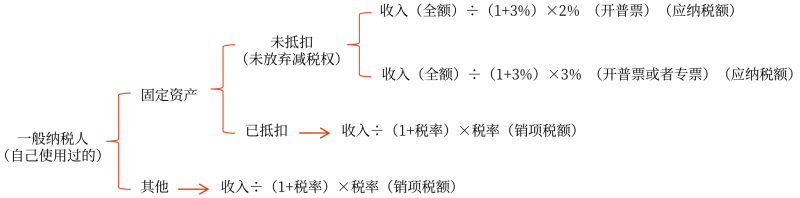

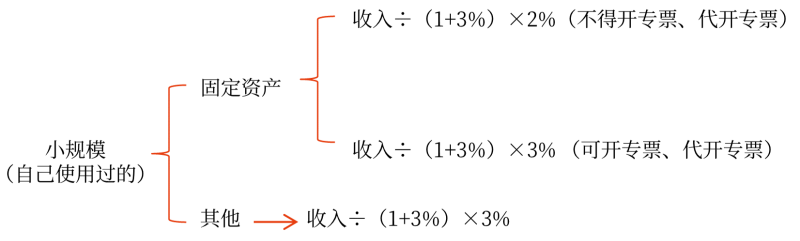

銷售自己使用過的物品 | 固定資產(chǎn) (有形動產(chǎn)) | ①不得抵扣且未抵扣進(jìn)項(xiàng)稅額的: 應(yīng)納稅額=含稅銷售額÷(1+3%)×2% ②已抵扣進(jìn)項(xiàng)稅額的: 銷項(xiàng)稅額=含稅銷售額÷(1+稅率)×稅率 | 應(yīng)納稅額=含稅銷售額÷(1+3%)×2% | |

其他物品 | 銷項(xiàng)稅額=含稅銷售額÷(1+稅率)×稅率 | 應(yīng)納稅額=含稅銷售額÷(1+3%)×3% | ||

銷售他人使用過的物品 | 舊貨 | 應(yīng)納稅額=含稅銷售額÷(1+3%)×2% | ||

新增3%減按1% | 應(yīng)稅行為 | 小規(guī)模納稅人 |

2023年1月1日至2023年12月31日,適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅 | 銷售額=含稅銷售額÷(1+1%) 應(yīng)納稅額=含稅銷售額÷(1+1%)×1% 【提示】減按1%征收率征收增值稅的,應(yīng)按照1%征收率開具增值稅發(fā)票,。納稅人也可就該筆銷售收入選擇放棄減稅并開具增值稅專用發(fā)票,。 |

0.5% | 應(yīng)稅行為 | 一般納稅人 | 小規(guī)模納稅人 |

自2020年5月1日至2023年12月31日,從事二手車經(jīng)銷業(yè)務(wù)的納稅人銷售其收購的二手車 | 銷售額=含稅銷售額÷(1+0.5%) 應(yīng)納稅額=含稅銷售額÷(1+0.5%)×0.5% 【提示】納稅人應(yīng)當(dāng)開具二手車銷售統(tǒng)一發(fā)票,,購買方索取增值稅專用發(fā)票的,,應(yīng)當(dāng)再開具征收率為0.5%的增值稅專用發(fā)票 | ||

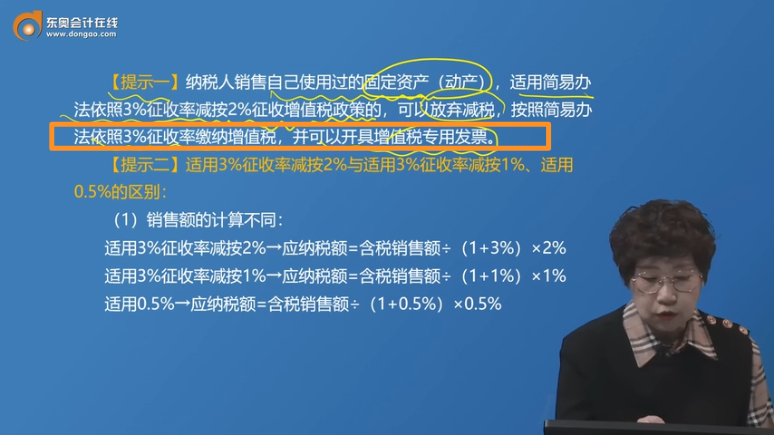

納稅人銷售自己使用過的固定資產(chǎn)(動產(chǎn)),適用簡易辦法依照3%征收率減按2%征收增值稅政策的,,可以放棄減稅,,按照簡易辦法依照3%征收率繳納增值稅,并可以開具增值稅專用發(fā)票,。

適用3%征收率減按2%與適用3%征收率減按1%,、適用0.5%的區(qū)別:

(1)銷售額的計算不同:

適用3%征收率減按2%→應(yīng)納稅額=含稅銷售額÷(1+3%)×2%

適用3%征收率減按1%→應(yīng)納稅額=含稅銷售額÷(1+1%)×1%

適用0.5%→應(yīng)納稅額=含稅銷售額÷(1+0.5%)×0.5%

(2)減稅的部分是否計入營業(yè)外收入繳納企業(yè)所得稅處理不同:

適用3%征收率減按2%→減征1%的部分,需要并入營業(yè)外收入繳納企業(yè)所得稅,。

適用3%征收率減按1%+適用0.5%→減征的2%和2.5%不需要并入營業(yè)外收入繳納企業(yè)所得稅,。

原因:開具發(fā)票時是按1%和0.5%征收率換算為不含稅收入,并按1%和0.5%計算增值稅額,,給予2%和2.5%的減免稅已經(jīng)包含在企業(yè)所得稅應(yīng)稅收入中,。因此,不應(yīng)作為收入申報繳納企業(yè)所得稅,。

查看完整問題

小臧老師

2024-03-11 14:31:08 1394人瀏覽

尊敬的學(xué)員,,您好:

學(xué)員注意,此時是銷售方開專票給購買方,,購買方拿到專票是可以抵扣的呀,。

要注意站位哈,站在銷售方的角度,,現(xiàn)在銷售這個業(yè)務(wù),,是簡易計稅,不得抵扣進(jìn)項(xiàng),,但是可以給購買方開專票,;

購買方拿到了上游的專票,此時適用一般計稅方法銷售自己的業(yè)務(wù),,可以抵扣這個上游專票的進(jìn)項(xiàng),。您再回看理解下~~

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!有幫助(3)

答案有問題,?

相關(guān)答疑

-

2024-03-11

-

2024-01-14

-

2023-08-23

-

2022-04-09

-

2020-08-14

您可能感興趣的CPA試題

- 單選題 京東商城和蘇寧電器的市場部門分別采用降價讓利方式進(jìn)行網(wǎng)絡(luò)促銷,,采取了類似于海量的廣告宣傳、代金券,、返利等各種具體措施,,上述體現(xiàn)的戰(zhàn)略是( ),。

- 單選題 戰(zhàn)略管理必須及時了解、研究和應(yīng)對變化的情況,,所體現(xiàn)的是( ?。?/a>

- 單選題 某公司評估戰(zhàn)略備選方案時,對戰(zhàn)略的評估最終還要落實(shí)到戰(zhàn)略收益,、風(fēng)險和可行性分析的財務(wù)指標(biāo)上,。該公司評估戰(zhàn)略備選方案時使用的標(biāo)準(zhǔn)是( ),。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號