問題來源:

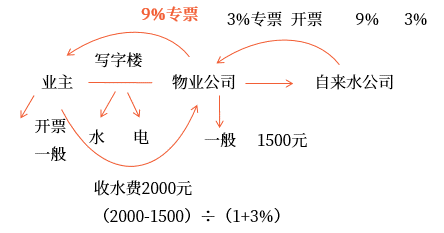

【提示】此處自來水稅率為9%,物業(yè)公司向業(yè)主開具的是9%的專票,,老師手寫板有誤,,在此進行更正,以下面手寫板為準,。

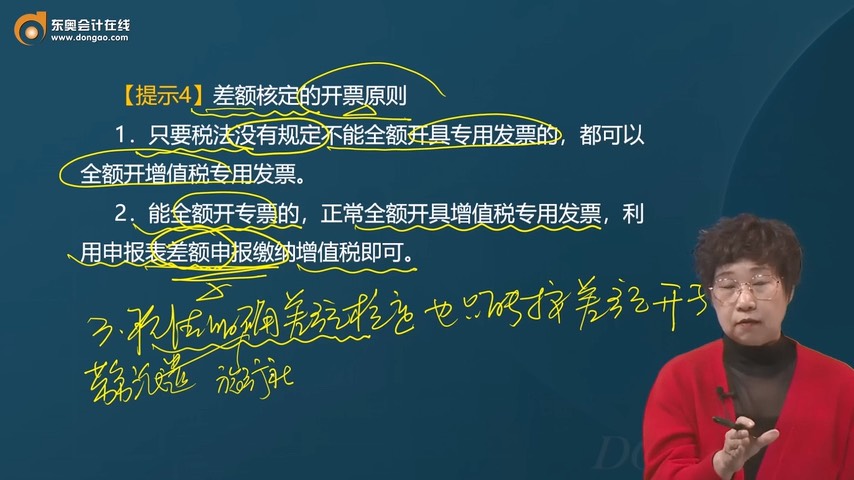

差額核定的開票原則

1.只要稅法沒有規(guī)定不能全額開具專用發(fā)票的,,都可以全額開增值稅專用發(fā)票。

2.能全額開專票的,,正常全額開具增值稅專用發(fā)票,,利用申報表差額申報繳納增值稅即可。

查看完整問題

喬老師

2024-07-24 11:03:50 357人瀏覽

哈嘍,!努力學習的小天使:

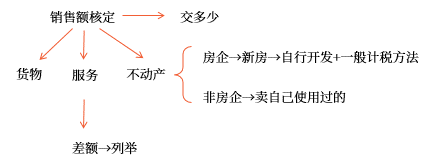

差額部分不能開具專票的情況主要包括以下幾種:

金融商品轉讓:按照賣出價扣除買入價后的余額為銷售額,,但不得開具增值稅專用發(fā)票。

經(jīng)紀代理服務:以取得的全部價款和價外費用,,扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額,。向委托方收取的政府性基金或者行政事業(yè)性收費,不得開具增值稅專用發(fā)票,。

人力資源外包服務:按照經(jīng)紀代理服務繳納增值稅,,其銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險、住房公積金,。向委托方收取并代為發(fā)放的工資和代理繳納的社會保險,、住房公積金,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票

- 旅游服務:可以選擇以取得的全部價款和價外費用,,扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費,、交通費,、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額,。選擇上述辦法計算銷售額的納稅人,,向旅游服務購買方收取并支付的上述費用,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票

給您一個愛的鼓勵,,加油~

有幫助(3)

答案有問題,?

相關答疑

-

2024-07-23

-

2024-03-22

-

2024-03-15

-

2024-03-14

-

2022-04-09

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號