舉例說(shuō)明授權(quán),、行權(quán)、轉(zhuǎn)讓這個(gè)過(guò)程及稅務(wù)處理,?

問(wèn)題來(lái)源:

【考點(diǎn)26】個(gè)人股票期權(quán)所得個(gè)人所得稅的征稅方法(★★★)

1.股票期權(quán)所得。

企業(yè)員工股票期權(quán)(以下簡(jiǎn)稱“股票期權(quán)”)是指上市公司按照規(guī)定的程序授予本公司及其控股企業(yè)員工的一項(xiàng)權(quán)利,,該權(quán)利允許被授權(quán)員工在未來(lái)時(shí)間內(nèi)以某一特定價(jià)格購(gòu)買(mǎi)本公司一定數(shù)量的股票,。

2.對(duì)因特殊情況,員工在行權(quán)日之前將股票期權(quán)轉(zhuǎn)讓的,,以股票期權(quán)的轉(zhuǎn)讓凈收入,,作為工資、薪金所得征收個(gè)人所得稅,。

股票期權(quán)的轉(zhuǎn)讓凈收入,,一般是指股票期權(quán)轉(zhuǎn)讓收入。如果員工以折價(jià)購(gòu)入方式取得股票期權(quán)的,,可以股票期權(quán)轉(zhuǎn)讓收入扣除折價(jià)購(gòu)入股票期權(quán)時(shí)實(shí)際支付的價(jià)款后的余額,作為股票期權(quán)的轉(zhuǎn)讓凈收入,。

3.員工行權(quán)日應(yīng)按下列公式計(jì)算工資,、薪金應(yīng)納稅所得額:

股票期權(quán)形式的工資,、薪金應(yīng)納稅所得額=(行權(quán)股票的每股市場(chǎng)價(jià)-員工取得該股票期權(quán)支付的每股施權(quán)價(jià))×股票數(shù)量

公式中“員工取得該股票期權(quán)支付的每股施權(quán)價(jià)”,,一般是指員工行使股票期權(quán)購(gòu)買(mǎi)股票實(shí)際支付的每股價(jià)格,。如果員工以折價(jià)購(gòu)入方式取得股票期權(quán)的,上述施權(quán)價(jià)可包括員工折價(jià)購(gòu)入股票期權(quán)時(shí)實(shí)際支付的價(jià)格,。

4.應(yīng)納稅款的計(jì)算,。

認(rèn)購(gòu)股票所得(行權(quán)所得)的稅款計(jì)算。員工因參加股票期權(quán)計(jì)劃而從中國(guó)境內(nèi)取得的所得,按規(guī)定應(yīng)按工資,、薪金所得計(jì)算納稅的,,在2022年12月31日前,對(duì)該股票期權(quán)形式的工資,、薪金所得不并入當(dāng)年綜合所得,,全額單獨(dú)適用綜合所得稅率表,計(jì)算納稅,。計(jì)算公式為:

應(yīng)納稅額=股權(quán)激勵(lì)收入×適用稅率-速算扣除數(shù)

居民個(gè)人一個(gè)納稅年度內(nèi)取得兩次以上(含兩次)股權(quán)激勵(lì)的,應(yīng)合并按上述規(guī)定計(jì)算納稅,。

5.凡取得股票期權(quán)的員工在行權(quán)日不實(shí)際買(mǎi)賣(mài)股票,,而按行權(quán)日股票期權(quán)所指定股票的市場(chǎng)價(jià)與施權(quán)價(jià)之間的差額,,直接從授權(quán)企業(yè)取得價(jià)差收益的,,該項(xiàng)價(jià)差收益應(yīng)作為員工取得的股票期權(quán)形式的工資薪金所得,,按照上述有關(guān)規(guī)定計(jì)算繳納個(gè)人所得稅,。

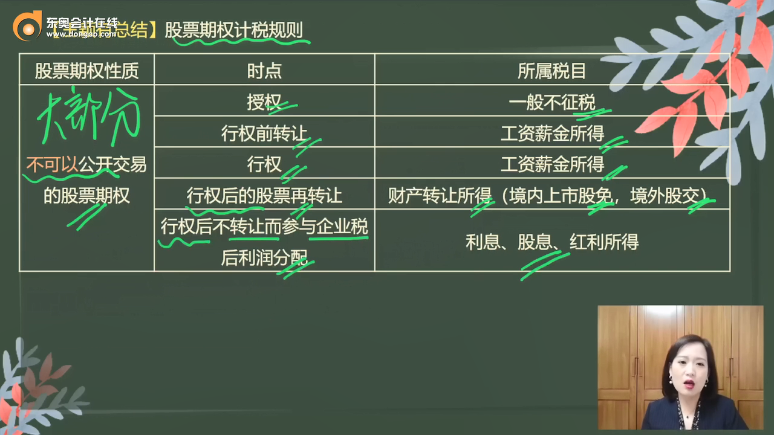

【王穎有總結(jié)】股票期權(quán)計(jì)稅規(guī)則

|

股票期權(quán)性質(zhì) |

時(shí)點(diǎn) |

所屬稅目 |

|

不可以公開(kāi)交易的股票期權(quán) |

授權(quán) |

一般不征稅 |

|

行權(quán)前轉(zhuǎn)讓 |

工資薪金所得 |

|

|

行權(quán) |

工資薪金所得 |

|

|

行權(quán)后的股票再轉(zhuǎn)讓 |

財(cái)產(chǎn)轉(zhuǎn)讓所得(境內(nèi)上市股免,,境外股交) |

|

|

行權(quán)后不轉(zhuǎn)讓而參與企業(yè)稅后利潤(rùn)分配 |

利息、股息,、紅利所得 |

|

|

可以公開(kāi)交易的股票期權(quán) |

授權(quán) |

工資薪金所得 |

|

行權(quán)前轉(zhuǎn)讓 |

財(cái)產(chǎn)轉(zhuǎn)讓所得 |

|

|

行權(quán) |

不計(jì)算征稅 |

|

|

行權(quán)后的股票再轉(zhuǎn)讓 |

財(cái)產(chǎn)轉(zhuǎn)讓所得 (境內(nèi)上市股免,境外股交) |

|

|

行權(quán)后不轉(zhuǎn)讓而參與企業(yè)稅后利潤(rùn)分配 |

利息,、股息,、紅利所得 |

【王穎有提示】

(1)上市公司授予個(gè)人的股票期權(quán)、限制性股票和股權(quán)獎(jiǎng)勵(lì),,經(jīng)向主管稅務(wù)機(jī)關(guān)備案,,個(gè)人可自股票期權(quán)行權(quán)、限制性股票解禁或取得股權(quán)獎(jiǎng)勵(lì)之日起,,在不超過(guò)12個(gè)月的期限內(nèi)繳納個(gè)人所得稅,。

(2)非上市公司授予本公司員工的股票期權(quán),、股權(quán)期權(quán),、限制性股票和股權(quán)獎(jiǎng)勵(lì),,符合規(guī)定條件的,經(jīng)向主管稅務(wù)機(jī)關(guān)備案,,可實(shí)行遞延納稅政策,,即員工在取得股權(quán)激勵(lì)時(shí)可暫不納稅,,遞延至轉(zhuǎn)讓該股權(quán)時(shí)納稅,;股權(quán)轉(zhuǎn)讓時(shí),按照股權(quán)轉(zhuǎn)讓收入減除股權(quán)取得成本以及合理稅費(fèi)后的差額,,適用“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目,按照20%的稅率計(jì)算繳納個(gè)人所得稅,。

股權(quán)轉(zhuǎn)讓時(shí),股票(權(quán))期權(quán)取得成本按行權(quán)價(jià)確定,,限制性股票取得成本按實(shí)際出資額確定,,股權(quán)獎(jiǎng)勵(lì)取得成本為零,。

汪老師

2022-07-13 14:20:23 1031人瀏覽

勤奮刻苦的同學(xué),您好:

咱們通俗地舉例子說(shuō)明一下整個(gè)流程:

小張?jiān)谝患疑鲜泄竟ぷ?,表現(xiàn)突出,,公司獎(jiǎng)勵(lì)了一部分股票期權(quán),說(shuō)小張?jiān)谶@家公司再干兩年就能行權(quán),,授權(quán)后沒(méi)行權(quán)前,,其實(shí)這個(gè)股票期權(quán)就是一張大餅,等待期的2年其實(shí)跟小張沒(méi)特別大關(guān)系(行權(quán)前轉(zhuǎn)讓的可能性其實(shí)微乎其微),,故授權(quán)時(shí)一般不征稅,。兩年后,,小張行權(quán)了,,因?yàn)檫@屬于小張因工作取得的所得,,行權(quán)時(shí)按照工薪交稅。行權(quán)后,,這就是小張的股票了,,就跟小張?jiān)谑袌?chǎng)上買(mǎi)的一樣,,可以自己隨便買(mǎi)賣(mài)了,是自己的財(cái)產(chǎn),,再轉(zhuǎn)讓就是賣(mài)股票,屬于財(cái)產(chǎn)轉(zhuǎn)讓所得,;不轉(zhuǎn)讓而是持股每年拿分紅,屬于股息紅利,。

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油,!

相關(guān)答疑

-

2024-07-20

-

王老師例子中的股權(quán)再轉(zhuǎn)讓還要交稅,,會(huì)不會(huì)重復(fù)交稅,?

個(gè)人投資者收購(gòu)企業(yè)股權(quán)后將原盈余積累轉(zhuǎn)增股本個(gè)人所得稅的規(guī)定

2023-11-24

-

個(gè)人出租及轉(zhuǎn)讓住房、非住房的稅務(wù)處理

非居民個(gè)人工資薪金,,勞務(wù)報(bào)酬,,稿酬和特許權(quán)使用費(fèi)應(yīng)納稅額計(jì)算

2021-08-23

-

2020-10-12

-

2020-09-20

您可能感興趣的CPA試題

- 單選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( )。

- 單選題 下列選項(xiàng)中,關(guān)于公司目標(biāo)的表述正確的是( ),。

- 單選題 美國(guó)西南航空公司以擁有“家庭式愉快,,節(jié)儉而投入”的企業(yè)文化著稱,。從公司使命角度來(lái)看,屬于( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)