企業(yè)為職工繳納的商業(yè)保險

老師,請問企業(yè)所得稅和個人所得稅,,對于哪類商業(yè)保險可以抵扣,,哪類不可以抵扣?能幫忙舉例嗎,?

問題來源:

(1)“管理費用”賬戶列支100萬元,,其中:業(yè)務招待費30萬元,、新產(chǎn)品研究開發(fā)費40萬元、支付給母公司的管理費10萬元,。

(2)“財務費用”賬戶列支40萬元,,其中:年初向非金融企業(yè)(非關(guān)聯(lián)方)借入資金200萬元用于廠房擴建,借款期限1年,,當年支付利息12萬元,,該廠房于9月底竣工結(jié)算并交付使用,同期銀行貸款年利率為6%,。

(3)“營業(yè)外支出”賬戶列支50萬元,,其中:對外捐贈30萬元(通過縣政府向希望工程項目捐贈10萬元,直接向某校捐贈20萬元),;被環(huán)保部門處以罰款20萬元。該企業(yè)2018年12月通過紅十字會向希望小學捐贈20萬元,,其2018年的利潤總額為140萬元,。

(4)“投資收益”賬戶貸方發(fā)生額45萬元,其中:從境內(nèi)A非上市公司(小型微利企業(yè))分回股息5萬元,;從境外甲國B公司分回股息30萬元,,B公司適用企業(yè)所得稅稅率20%;從境外乙國C公司分回股息10萬元,,C公司適用企業(yè)所得稅稅率30%,。

(5)實際支付工資總額300萬元(其中殘疾人員工資50萬元),發(fā)生職工福利費支出45萬元,,職工工會經(jīng)費6萬元,、職工教育經(jīng)費7萬元,,為職工支付商業(yè)保險費20萬元。

(6)2019年2月份購進安全生產(chǎn)專用設(shè)備,,取得普通發(fā)票上注明設(shè)備投資額20萬元,,當月投入使用,該設(shè)備企業(yè)按照直線法計提折舊,,期限為10年,,凈殘值率10%。

(7)接受某公司捐贈的原材料一批,,取得增值稅專用發(fā)票,,注明價款10萬元、增值稅額1.3萬元,,該項業(yè)務未反映在賬務中但進項稅額已經(jīng)抵扣,。

[其他相關(guān)資料:不考慮業(yè)務(2)中固定資產(chǎn)折舊對會計利潤的影響,該企業(yè)選擇“不分國不分項”計算抵免限額和可抵免境外所得稅稅額,,不考慮預提所得稅,;能夠選擇稅收優(yōu)惠的項目該企業(yè)均選擇享受相關(guān)優(yōu)惠政策]

要求:根據(jù)上述資料,回答下列問題,。

(1)計算該企業(yè)廠房擴建支付的利息應調(diào)整的會計利潤,。

應調(diào)增的會計利潤=12÷12×9=9(萬元)(1月至9月需要資本化)。

參考教材P221,;參考輕一P247

(2)計算該企業(yè)接受捐贈應調(diào)整的會計利潤,。

應調(diào)增的會計利潤=10+1.3=11.3(萬元)。

參考教材P207,;參考輕一P227-P228

題目剖析:

考查重點:本題考查的是收入的確認,。

解題方向:企業(yè)接受捐贈,是白白獲得了一筆收入,,所以要計入營業(yè)外收入中,。需要注意的是,由于取得了專票,,那么對應的進項稅額可以抵扣,,企業(yè)少繳納1.3萬元的增值稅,相當于增加企業(yè)的收入,,所以增值稅也一并計入營業(yè)外收入,。

本題關(guān)鍵點:1.3萬元計入收入中。

(3)計算該企業(yè)2019年的會計利潤總額,。

該企業(yè)2019年的會計利潤=80+9+11.3=100.3(萬元),。

參考教材P258;參考輕一P283

(4)計算該企業(yè)管理費用應調(diào)整的應納稅所得額。

業(yè)務招待費扣除限額2=30×60%=18(萬元)

納稅調(diào)增=30-14.5=15.5(萬元)

支付給母公司的管理費不得稅前扣除,,應調(diào)增10萬元,。

新產(chǎn)品研究開發(fā)費允許加計扣除75%,應調(diào)減=40×75%=30(萬元)

管理費用應調(diào)減的應納稅所得額=30-15.5-10=4.5(萬元),。

參考教材P222,、P228、P249,;參考輕一P247,、P257、P275

(5)計算該企業(yè)營業(yè)外支出應調(diào)整的應納稅所得額,。

2019年的公益性捐贈支出扣除限額=100.3×12%=12.04(萬元)<上年結(jié)轉(zhuǎn)扣除額3.2萬元+本年實際發(fā)生10萬元=13.2(萬元),,先扣除上年結(jié)轉(zhuǎn)的3.2萬元,本年發(fā)生額可以扣除=12.04-3.2=8.84(萬元),,本年納稅調(diào)減=3.2-(10-8.84)=2.04(萬元),。

營業(yè)外支出應調(diào)增應納稅所得額=20+20-2.04=37.96(萬元)。

參考教材P223,、P228,;參考輕一P250、P257

題目剖析:

考查重點:本題考查的是公益性捐贈的扣除,。

解題方向:可以結(jié)轉(zhuǎn)以后年度扣除的費用包括公益性捐贈支出(3年),、職工教育經(jīng)費支出、廣告費和業(yè)務宣傳費支出,、保險企業(yè)的手續(xù)費和傭金支出,。公益性捐贈支出比較特殊,只能結(jié)轉(zhuǎn)以后3個納稅年度扣除,,且結(jié)轉(zhuǎn)扣除時,,在限額內(nèi)先扣除上年結(jié)轉(zhuǎn)的金額,如果還有余額再扣除本年發(fā)生的金額,。上年結(jié)轉(zhuǎn)的金額,,由于在上一年納稅調(diào)增了,所以在本年扣除時需要納稅調(diào)減(本題調(diào)減3.2萬元),;如果本年發(fā)生的金額未能全部扣除,那么超限額部分需要納稅調(diào)增(本題調(diào)增1.16萬元),,二者合計調(diào)減2.04萬元,。

本題關(guān)鍵點:捐贈扣除的順序。

(6)計算該企業(yè)工資及三項經(jīng)費、保險費的納稅調(diào)整額,。

職工福利費扣除限額=300×14%=42(萬元),,納稅調(diào)增=45-42=3(萬元)

工會經(jīng)費扣除限額=300×2%=6(萬元),據(jù)實扣除,。

職工教育經(jīng)費扣除限額=300×8%=24(萬元),,據(jù)實扣除。

支付商業(yè)保險費不得扣除,,應調(diào)增應納稅所得額20萬元,。

殘疾人員工資應調(diào)減應納稅所得額50萬元。

工資及三項經(jīng)費,、保險費合計應調(diào)減應納稅所得額=50-3-20=27(萬元),。

參考教材P219-P220、P251,;參考輕一P244,、P275

(7)計算該企業(yè)購進安全生產(chǎn)專用設(shè)備應調(diào)整的應納稅所得額。

企業(yè)在2018年1月1日至2020年12月31日期間新購進的設(shè)備,、器具,,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,,不再分年度計算折舊,。應調(diào)減的應納稅所得額=20-20×(1-10%)÷10×10÷12=18.5(萬元),。

參考教材P253,;參考輕一P280

(8)計算該企業(yè)2019年境內(nèi)應納稅所得額。

境內(nèi)應納稅所得額=100.3-4.5-45+37.96-27-18.5=43.26(萬元),。

參考教材P258,;參考輕一P283

(9)計算該企業(yè)2019年應納的企業(yè)所得稅稅額,。

境外已繳納的所得稅稅額=30÷(1-20%)×20%+10÷(1-30%)×30%=11.79(萬元)

境外所得抵免限額=[30÷(1-20%)+10÷(1-30%)]×25%=12.95(萬元)

需要在我國補繳企業(yè)所得稅=12.95-11.79=1.16(萬元)

應納的企業(yè)所得稅=43.26×25%-20×10%+1.16=9.98(萬元)。

參考教材P258,;參考輕一P283

孫老師

2020-10-05 12:25:58 3735人瀏覽

企業(yè)所得稅:

【特別提示】

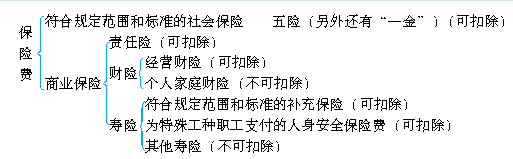

(1)為特殊工種職工支付的人身安全保險費和符合國務院財政、稅務主管部門規(guī)定的商業(yè)保險費可以扣除,。

(2)企業(yè)為投資者或職工支付的補充養(yǎng)老保險費,、補充醫(yī)療保險費,在國務院財政,、稅務主管部門規(guī)定的范圍和標準內(nèi),,準予扣除。

(3)企業(yè)參加雇主責任險,、公眾責任險等責任保險,,按照規(guī)定繳納的保險費,,準予在企業(yè)所得稅稅前扣除。

個人所得稅(只有居民個人的綜合所得涉及,,其他稅目不涉及):

依法確定的其他扣除:

①個人繳付符合國家規(guī)定的企業(yè)年金,、職業(yè)年金。在不超過本人繳費工資計稅基數(shù)的4%標準內(nèi)的部分,,從應納稅所得額中扣除

②個人購買符合國家規(guī)定的商業(yè)健康保險,。個人自行購買的符合規(guī)定的商業(yè)健康保險,單位應自其提交保費憑單的次月起,,按照不超過2400元/年(200元/月)的限額,,在計算其個人所得稅應納稅所得額時扣除。單位統(tǒng)一為員工購買符合規(guī)定的商業(yè)健康保險產(chǎn)品的支出,,應分別計入員工個人工資薪金,,視同個人購買,自購買產(chǎn)品的次月起按2400元/年(200元/月)的限額予以扣除

③稅收遞延型商業(yè)養(yǎng)老保險的支出,。試點地區(qū)個人通過個人商業(yè)養(yǎng)老資金賬戶購買符合規(guī)定的商業(yè)養(yǎng)老保險產(chǎn)品的支出,,允許在一定標準內(nèi)稅前扣除,扣除限額按照當月工資薪金,、連續(xù)性勞務報酬收入的6%和1000元孰低辦法確定

相關(guān)答疑

-

2024-12-09

-

2024-12-09

-

2024-12-05

-

2024-10-28

-

2024-07-16

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號