問(wèn)題來(lái)源:

孫老師

2024-06-20 13:41:18 235人瀏覽

給您拆分下教材公式您看看~

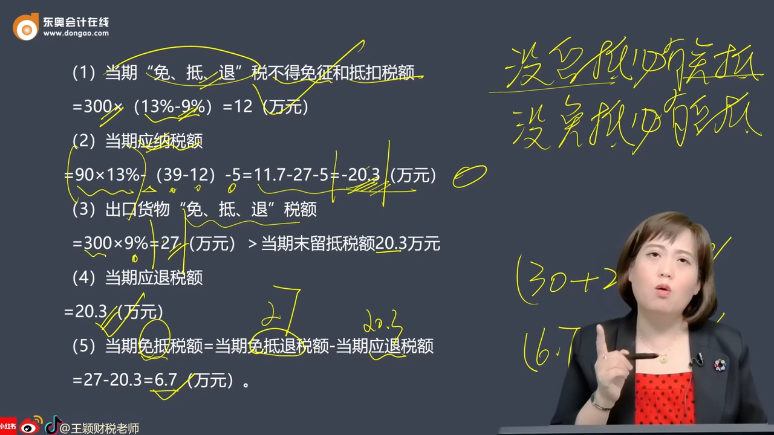

教材公式:當(dāng)期應(yīng)納稅額=當(dāng)期銷(xiāo)項(xiàng)稅額-(當(dāng)期進(jìn)項(xiàng)稅額-當(dāng)期免抵退稅不得免征和抵扣的稅額)-上期留抵稅額

變形1:當(dāng)期應(yīng)納稅額=當(dāng)期銷(xiāo)項(xiàng)稅額-(當(dāng)期內(nèi)銷(xiāo)的進(jìn)項(xiàng)稅額+當(dāng)期外銷(xiāo)的進(jìn)項(xiàng)稅額-當(dāng)期免抵退稅不得免征和抵扣的稅額)-上期留抵稅額

變形2:當(dāng)期應(yīng)納稅額=當(dāng)期銷(xiāo)項(xiàng)稅額-當(dāng)期內(nèi)銷(xiāo)的進(jìn)項(xiàng)稅額-當(dāng)期外銷(xiāo)的進(jìn)項(xiàng)稅額+當(dāng)期免抵退稅不得免征和抵扣的稅額-上期留抵稅額

變形3:當(dāng)期應(yīng)納稅額=(當(dāng)期銷(xiāo)項(xiàng)稅額-當(dāng)期內(nèi)銷(xiāo)的進(jìn)項(xiàng)稅額-上期留抵稅額)-(當(dāng)期外銷(xiāo)的進(jìn)項(xiàng)稅額-當(dāng)期免抵退稅不得免征和抵扣的稅額)

變形4:當(dāng)期應(yīng)納稅額=內(nèi)銷(xiāo)應(yīng)交的稅額-出口應(yīng)退的稅額

內(nèi)銷(xiāo)應(yīng)交的稅額-出口應(yīng)退的稅額>0 抵后需交稅,,不涉及退稅

內(nèi)銷(xiāo)應(yīng)交的稅額-出口應(yīng)退的稅額<0 涉及退稅,但要分析原因

公式計(jì)算結(jié)果(6.7-27=-20.3)≤當(dāng)期免抵退稅額(27):,,說(shuō)明內(nèi)銷(xiāo)應(yīng)交的一定是正數(shù),,和出口應(yīng)退的之間做了部分抵頂,只需退還差額部分即可,。

當(dāng)期應(yīng)退稅額=20.3

當(dāng)期免抵稅額=當(dāng)期免抵退稅額-當(dāng)期應(yīng)退稅額=27-20.3=6.7萬(wàn)元

您看標(biāo)黃那里,,通過(guò)拆解公式您就能看出,原本內(nèi)銷(xiāo)應(yīng)納6.7,,出口應(yīng)退27,二者抵頂之后,內(nèi)銷(xiāo)不用交了,,出口退20.3

相關(guān)答疑

-

2024-12-09

-

2024-07-25

-

2024-07-24

-

2024-07-11

-

2024-07-04

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)