一般納稅人銷售未抵扣進(jìn)項(xiàng)固定資產(chǎn)的稅收政策

請(qǐng)問這條中的不得抵且未抵的固定資產(chǎn)是不是包括很多類,,不僅包括營(yíng)改增前取得的,,也包括用于簡(jiǎn)易計(jì)稅、免稅,、集體福利,、個(gè)人消費(fèi),,此外也還包括其他的嗎,?還是怎么回事?請(qǐng)求老師們?cè)斀庖幌?,多謝了

孫老師

2024-07-11 14:35:08 225人瀏覽

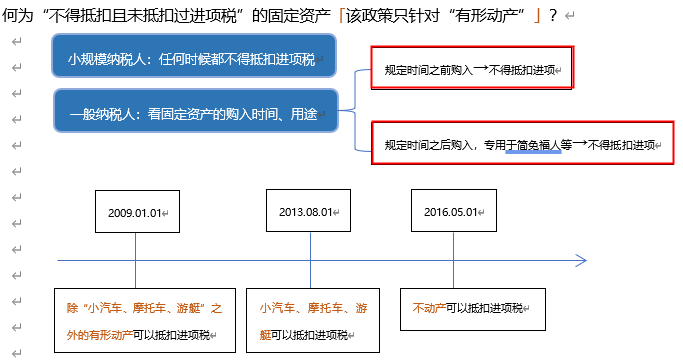

您的理解基本正確~但是跟營(yíng)改增無(wú)關(guān)哈,因?yàn)檫@個(gè)政策針對(duì)的是“有形動(dòng)產(chǎn)”~

對(duì)于一般的固定資產(chǎn),,2009年1月1日之前購(gòu)進(jìn)的,,不得抵扣進(jìn)項(xiàng)稅;

對(duì)于小汽車,、摩托車,、游艇,2013年8月1日之前購(gòu)進(jìn)的,,不得抵扣進(jìn)項(xiàng)稅,。

納稅人銷售自己使用過的不得抵扣且未抵扣過進(jìn)項(xiàng)稅的固定資產(chǎn),采用簡(jiǎn)易計(jì)稅辦法計(jì)稅,,即按照3%的征收率減按2%征收,,可以放棄減稅,直接按照3%的征收率計(jì)稅,,此時(shí)可以開具增值稅專用發(fā)票,;

納稅人銷售自己使用過的2009年1月1日之后購(gòu)進(jìn)的固定資產(chǎn)(小汽車、摩托車,、游艇除外)以及2013年8月1日之后購(gòu)進(jìn)的小汽車,、摩托車,、游艇采用適用稅率計(jì)稅。

相關(guān)答疑

-

2024-12-01

-

2024-09-04

-

2024-08-22

-

2024-07-24

-

2020-04-20

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)