一般納稅人和小規(guī)模納稅人銷售額標(biāo)準(zhǔn)與免稅政策解析

問題來源:

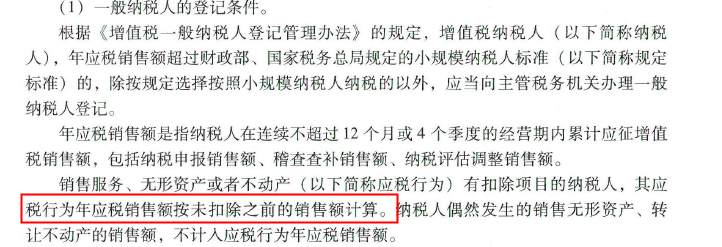

某服裝企業(yè)計入衡量一般納稅人標(biāo)準(zhǔn)的年應(yīng)稅銷售額,包括在不超過12個月經(jīng)營期內(nèi)的( ?。?。

A,、銷售自產(chǎn)服裝的銷售額

B、偶然視同銷售自產(chǎn)服裝的銷售額

C,、偶然出租倉庫收取的租金

D,、偶然轉(zhuǎn)讓企業(yè)自主商標(biāo)品牌的銷售額

正確答案:A,B,C

答案分析:選項ABC都屬于要計入年應(yīng)稅銷售額的銷售額,但選項D屬于納稅人偶然發(fā)生的銷售無形資產(chǎn)的銷售額,,不計入年應(yīng)稅銷售額,。

查看完整問題

喬老師

2024-07-24 13:17:44 926人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是的,您的理解是正確的~

1.判斷一般納稅人標(biāo)準(zhǔn)的時候:要按照差額前的銷售額計入年應(yīng)稅銷售額的~

2.月銷售額不足10萬免稅政策:

(1)小規(guī)模納稅人以1個月為1個納稅期的,,月銷售額未超過10萬元,;小規(guī)模納稅人以1個季度為1個納稅期的,季度銷售額未超過30萬元,,可以享受免征增值稅政策,。

(2)小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計月銷售額超過10萬元,,但扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后未超過10萬元的,,其銷售貨物、勞務(wù),、服務(wù),、無形資產(chǎn)取得的銷售額免征增值稅。

(3)適用增值稅差額征稅政策的小規(guī)模納稅人,,以差額后的銷售額確定是否可以享受上述免征增值稅政策,。

希望可以幫助到您O(∩_∩)O~

有幫助(9)

答案有問題?

相關(guān)答疑

-

不超過設(shè)備購置時原計稅基礎(chǔ)50%的部分,,可按10抵免,,這個50%是什么意思,?

購置并實際使用環(huán)境保護、節(jié)能節(jié)水,、安全生產(chǎn)專用設(shè)備稅額抵免優(yōu)惠

2025-07-01

-

2024-09-25

-

2024-09-07

-

2024-09-03

-

2024-07-29

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號