問題來源:

3% | 除按規(guī)定適用5%征收率以外,,其應稅銷售行為均適用3%的征收率 【新增】2027年12月31日前,,小規(guī)模納稅人適用3%征收率的應稅銷售收入,減按1%征收率 | ||

5% | 適用于一般納稅人+小規(guī)模納稅人 | (1) 不 動 產 | ①不動產銷售(一般納稅人老項目) 不動產租賃(一般納稅人老項目) ②一般納稅人2016年4月30日前簽訂的不動產融資租賃合同,,或以2016年4月30日前取得的不動產提供的融資租賃服務,,選擇適用簡易計稅方法的 ③納稅人轉讓2016年4月30日前取得的土地使用權,選擇適用簡易計稅方法的 【提示】個人出租住房,,應按5%的征收率減按1.5%計算應納稅額 |

(2)人力資源服務 | ①一般納稅人和小規(guī)模納稅人提供勞務派遣服務選擇差額納稅的 【提示】選擇差額納稅的納稅人,,向用工單位收取用于支付給勞務派遣員工工資、福利和為其辦理社會保險及住房公積金的費用,,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票 ②一般納稅人提供人力資源外包服務,選擇適用簡易計稅方法的 | ||

(3)通行費 | 一般納稅人收取試點前開工的一級公路,、二級公路,、橋、閘通行費,,選擇適用簡易計稅方法的 | ||

喬老師

2024-03-31 16:01:13 305人瀏覽

尊敬的學員,,您好:

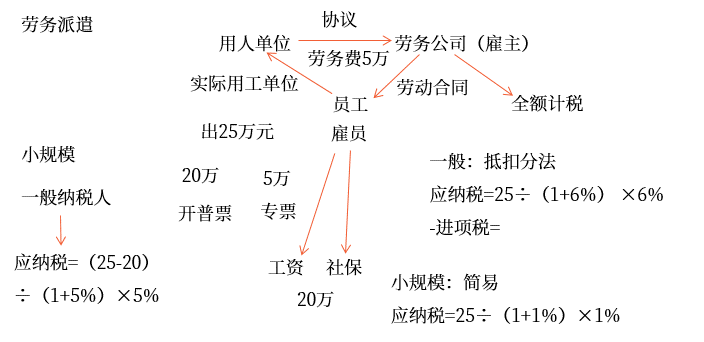

如果一般納稅人提供人力資源外包服務并選擇一般計稅方法,那么計算增值稅時應采用全額計稅,,即按照取得的全部價款和價外費用作為銷售額來計算銷項稅,,增值稅稅率為6%,,因此需要將全額銷售額(不含增值稅)乘以6%來計算銷項稅額。

勞務派遣和人力資源外包服務的區(qū)別,。

(1)銷售額

項目 | 一般規(guī)定 | 特殊規(guī)定 | ||

全額 | 稅率 | 差額 | 稅率 | |

勞務派遣 | 全部價款+ 價外費用 | 一般納稅人:6% 小規(guī)模納稅人:3% | 全部價款+價外費用 -代用工單位支付給勞務派遣員工的工資,、福利和為其辦理社會保險及住房公積金 | 5% |

人力資源外包 | —— | —— | 全部價款和價外費用 -受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險、住房公積金 | 一般納稅人:6%,;5% 小規(guī)模納稅人:3% |

(2)綜合對比

項目 | 適用范圍 | 稅目 [商務輔助] | 計稅方法 | |||||||

一般納稅人 | 小規(guī)模納稅人 | |||||||||

一般計稅方法 | 簡易計稅方法 | 銷售額 | 征收率 | 銷售額 | 征收率 | |||||

銷售額 | 稅率 | 銷售額 | 征收率 | |||||||

勞務派遣 | 勞務派遣公司為了滿足用工單位對于各類靈活用工的需求,,將員工派遣至用工單位,接受用工單位管理并為其工作的服務 【派遣員工的勞務服務】 | 人力資源 | 全額 | 6% | 差額 | 5% | 全額 | 3% | 差額 | 5% |

人力資源外包 | 企業(yè)為了降低人力成本,,實現(xiàn)效率最大化,,將人力資源事務中部分工作或全部委托人才服務專業(yè)機構管(辦)理 【人力資源事務的委托辦理】 | 經紀代理 | 差額 | 6% | 差額 | 5% | 差額 | 3% | — | — |

希望可以幫助到您O(∩_∩)O~

相關答疑

-

2024-07-24

-

2024-01-15

-

2023-12-24

-

2023-11-22

-

2019-12-31

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號