不同納稅人提供人力資源外包的辨析處理詳解

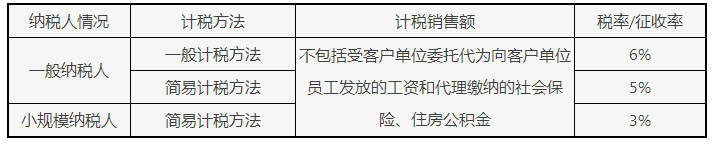

一般納稅人提供人力資源外包,簡(jiǎn)易計(jì)稅5%

兩個(gè)問(wèn)題

1.那小規(guī)模納稅人提供人力資源外包 是3%嗎?

2.一般納稅人提供人力資源外包,,一般計(jì)稅是6%嗎?

問(wèn)題來(lái)源:

第三節(jié) 稅率與征收率

【知識(shí)點(diǎn)2】增值稅征收率

1.征收率的適用對(duì)象

(1)小規(guī)模納稅人;

(2)一般納稅人發(fā)生應(yīng)稅銷(xiāo)售行為按規(guī)定可以選擇或必須采用簡(jiǎn)易計(jì)稅方法計(jì)稅的,。

2.征收率的一般規(guī)定

征收率 | 適用范圍 |

3% | 除適用5%征收率以外的情況 |

5% | (1)不動(dòng)產(chǎn)銷(xiāo)售相關(guān) (2)不動(dòng)產(chǎn)租賃相關(guān) (3)服務(wù)相關(guān) |

適用5%征收率的三種情形

(1)不動(dòng)產(chǎn)銷(xiāo)售相關(guān):

①小規(guī)模納稅人銷(xiāo)售自建或者取得的不動(dòng)產(chǎn),。

②一般納稅人選擇簡(jiǎn)易計(jì)稅方法計(jì)稅的不動(dòng)產(chǎn)(2016年4月30日前取得)銷(xiāo)售。

③房地產(chǎn)開(kāi)發(fā)企業(yè)中的小規(guī)模納稅人,,銷(xiāo)售自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目,。

④其他個(gè)人銷(xiāo)售其取得(不含自建)的不動(dòng)產(chǎn)(不含其購(gòu)買(mǎi)的住房)。

個(gè)人銷(xiāo)售自建自用住房免征增值稅,。

⑤一般納稅人轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán)(屬于銷(xiāo)售無(wú)形資產(chǎn)),,選擇適用簡(jiǎn)易計(jì)稅方法的。

(2)不動(dòng)產(chǎn)租賃相關(guān):

①一般納稅人選擇簡(jiǎn)易計(jì)稅方法計(jì)稅的不動(dòng)產(chǎn)(2016年4月30日前取得)經(jīng)營(yíng)租賃,。

②小規(guī)模納稅人出租(經(jīng)營(yíng)租賃)其取得的不動(dòng)產(chǎn)(不含個(gè)人出租住房),。

③其他個(gè)人出租(經(jīng)營(yíng)租賃)其取得的不動(dòng)產(chǎn)(不含住房),。

個(gè)人出租住房,應(yīng)按照5%的征收率減按1.5%計(jì)算應(yīng)納稅額,。

④一般納稅人2016年4月30日前簽訂的不動(dòng)產(chǎn)融資租賃合同,,或以2016年4月30日前取得的不動(dòng)產(chǎn)提供的融資租賃服務(wù),選擇適用簡(jiǎn)易計(jì)稅方法的,。

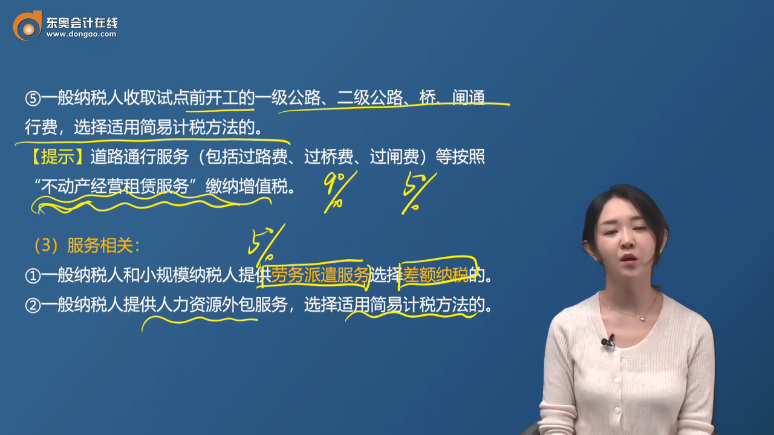

⑤一般納稅人收取試點(diǎn)前開(kāi)工的一級(jí)公路,、二級(jí)公路、橋,、閘通行費(fèi),,選擇適用簡(jiǎn)易計(jì)稅方法的。

道路通行服務(wù)(包括過(guò)路費(fèi),、過(guò)橋費(fèi),、過(guò)閘費(fèi))等按照“不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)”繳納增值稅。

(3)服務(wù)相關(guān):

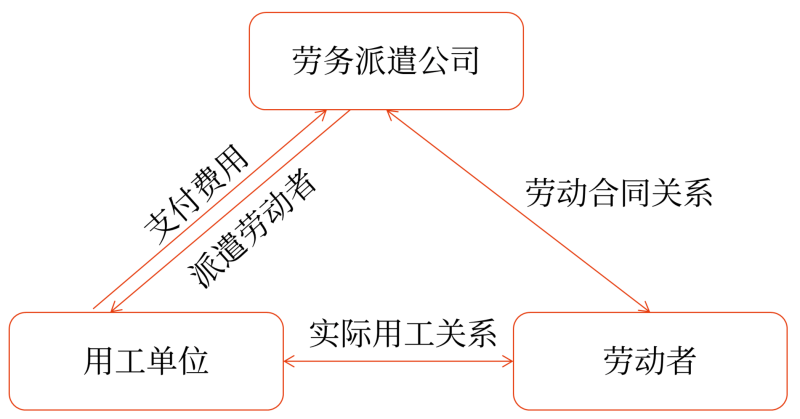

①一般納稅人和小規(guī)模納稅人提供勞務(wù)派遣服務(wù)選擇差額納稅的,。

②一般納稅人提供人力資源外包服務(wù),,選擇適用簡(jiǎn)易計(jì)稅方法的,。

3.征收率的特殊規(guī)定

適用3%征收率的某些一般納稅人和小規(guī)模納稅人可以減按2%或按0.5%計(jì)征增值稅

應(yīng)稅行為類(lèi)型 | 一般納稅人稅務(wù)處理 | 小規(guī)模納稅人稅務(wù)處理 | ||

銷(xiāo)售自己使用過(guò)的物品 | 固定資產(chǎn) (有形動(dòng)產(chǎn)) | 不得抵扣且未抵扣過(guò) 進(jìn)項(xiàng)稅額的 | (1)享受優(yōu)惠開(kāi)普票:應(yīng)納稅額=含稅銷(xiāo)售額÷(1+3%)×2% (2)放棄優(yōu)惠開(kāi)專(zhuān)票:應(yīng)納稅額=含稅銷(xiāo)售額÷(1+3%)×3% | (1)享受優(yōu)惠開(kāi)普票:應(yīng)納稅額=含稅銷(xiāo)售額÷(1+3%)×2% (2)放棄優(yōu)惠開(kāi)專(zhuān)票:應(yīng)納稅額=含稅銷(xiāo)售額÷(1+3%)×3% |

允許抵扣進(jìn)項(xiàng)稅額的 | 銷(xiāo)項(xiàng)稅額=含稅銷(xiāo)售額÷(1+13%或9%)×13%或9% | |||

固定資產(chǎn)以外 的其他物品 | 銷(xiāo)項(xiàng)稅額=含稅銷(xiāo)售額÷(1+13%或9%)×13%或9% | 應(yīng)納稅額=含稅銷(xiāo)售額÷(1+3%)×3% | ||

銷(xiāo)售他人使用過(guò)的物品 (經(jīng)營(yíng)舊貨) | 二手車(chē) | 應(yīng)納稅額=含稅銷(xiāo)售額÷(1+0.5%)×0.5%(可開(kāi)0.5%專(zhuān)票) | ||

其他舊貨 | 應(yīng)納稅額=含稅銷(xiāo)售額÷(1+3%)×2%(不得開(kāi)專(zhuān)票) | |||

自2020年5月1日至2023年12月31日,從事二手車(chē)經(jīng)銷(xiāo)業(yè)務(wù)的納稅人銷(xiāo)售其收購(gòu)的二手車(chē),,減按0.5%征收率征收增值稅,。

納稅人銷(xiāo)售其收購(gòu)的二手車(chē),應(yīng)當(dāng)開(kāi)具二手車(chē)銷(xiāo)售統(tǒng)一發(fā)票,。購(gòu)買(mǎi)方索取專(zhuān)用發(fā)票的,,應(yīng)當(dāng)再開(kāi)具征收率為0.5%的增值稅專(zhuān)用發(fā)票。

其他個(gè)人銷(xiāo)售自己使用過(guò)的物品,,免稅,。

查看完整問(wèn)題

金老師

2023-11-22 20:05:26 802人瀏覽

是的,您的理解是正確的,。

有幫助(6)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-12-09

-

2024-12-01

-

2024-09-04

-

2024-08-22

-

2023-12-24

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)