問題來源:

【知識點二】納稅義務(wù)人和扣繳義務(wù)人

一,、納稅義務(wù)人

1.一般情況

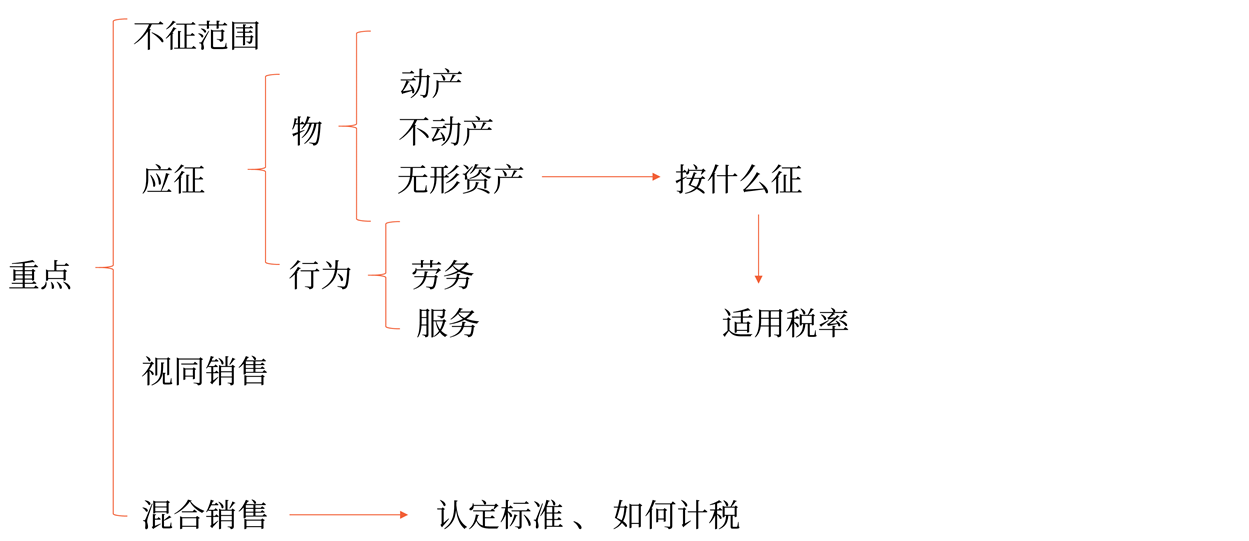

在中國境內(nèi)銷售貨物、勞務(wù),、服務(wù)、無形資產(chǎn),、不動

產(chǎn)的單位和個人,。

2.特殊情況

(1)資管產(chǎn)品→管理人為納稅人。

(2)承包,、承租,、掛靠經(jīng)營的:

①以發(fā)包人的名義經(jīng)營,由發(fā)包人承擔(dān)責(zé)任的→發(fā)包人為納稅人,。

②其他情形→以承包人為納稅人。

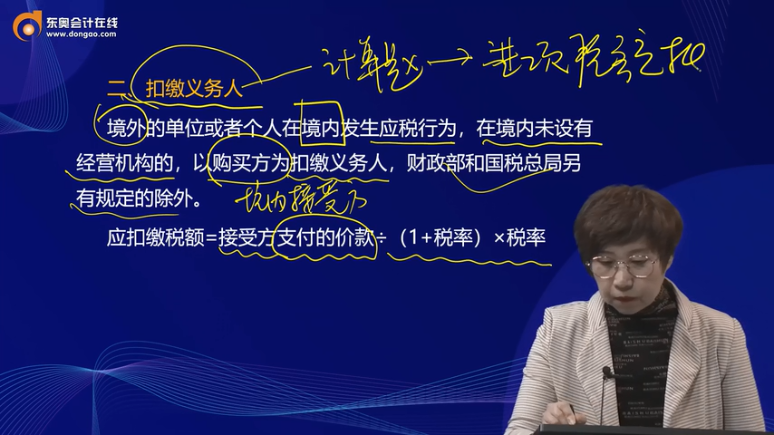

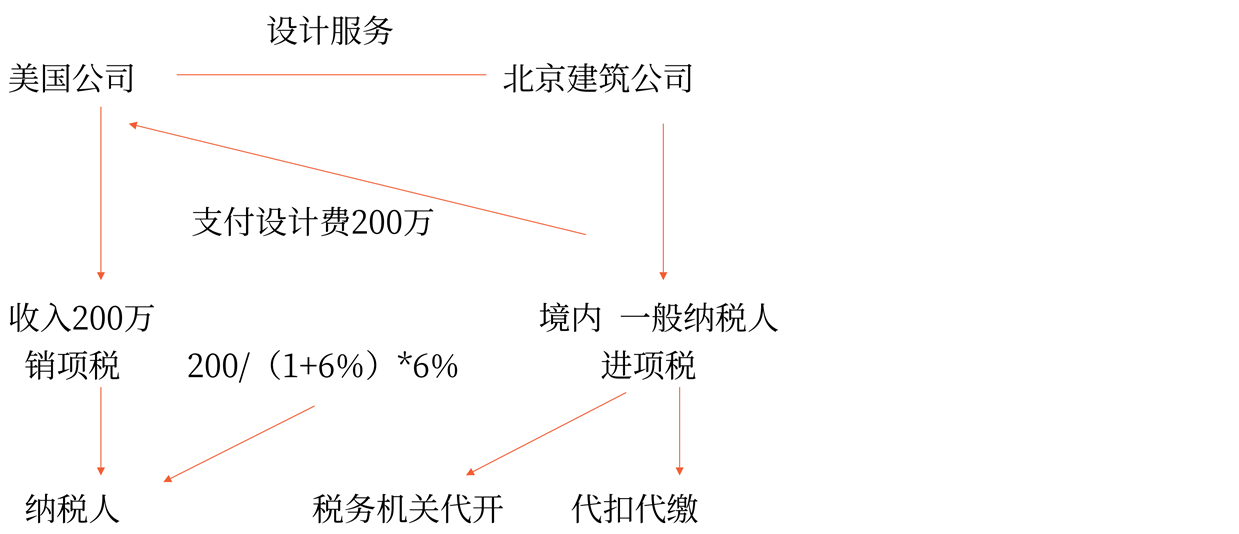

二,、扣繳義務(wù)人

境外的單位或者個人在境內(nèi)發(fā)生應(yīng)稅行為,,在境內(nèi)未設(shè)有經(jīng)營機(jī)構(gòu)的,以購買方為扣繳義務(wù)人,,財政部和國稅總局另有規(guī)定的除外,。

應(yīng)扣繳稅額=接受方支付的價款÷(1+稅率)×稅率

![]() 手寫板3

手寫板3

![]()

![]() 手寫板4

手寫板4

![]()

查看完整問題

高老師

2022-04-21 14:33:27 1107人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

是屬于的,,扣繳義務(wù)人包括代扣代繳義務(wù)人和代收代繳義務(wù)人,。

希望可以幫助到您,歡迎繼續(xù)交流~

有幫助(4)

答案有問題,?

相關(guān)答疑

-

2024-08-10

-

2024-01-18

-

2020-09-15

-

2020-09-04

-

2020-07-23

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號