加計(jì)扣減100%原因是什么,?新工藝規(guī)程制定費(fèi)是研發(fā)費(fèi)嗎?研發(fā)費(fèi)扣除比例是多少,?

問(wèn)題來(lái)源:

某家電生產(chǎn)企業(yè)為增值稅一般納稅人,2020年起被認(rèn)定為高新技術(shù)企業(yè),。2021年實(shí)現(xiàn)營(yíng)業(yè)收入18000萬(wàn)元,、投資收益1600萬(wàn)元,、其他收益200萬(wàn)元;發(fā)生營(yíng)業(yè)成本9000萬(wàn)元,、稅金及附加420萬(wàn)元,、管理費(fèi)用1800萬(wàn)元,、銷售費(fèi)用3000萬(wàn)元、財(cái)務(wù)費(fèi)用300萬(wàn)元,、營(yíng)業(yè)外支出900萬(wàn)元,。2021年度該企業(yè)自行計(jì)算的會(huì)計(jì)利潤(rùn)為4380萬(wàn)元,企業(yè)已預(yù)繳企業(yè)所得稅240萬(wàn)元,。

2022年4月該企業(yè)進(jìn)行2021年企業(yè)所得稅匯算清繳時(shí),聘請(qǐng)了某會(huì)計(jì)師事務(wù)所進(jìn)行審核,,發(fā)現(xiàn)如下事項(xiàng):

(1)6月份購(gòu)買新建的地下商鋪?zhàn)鳛轭櫩腕w驗(yàn)空間,,取得增值稅專用發(fā)票注明價(jià)款800萬(wàn)元,、增值稅72萬(wàn)元。當(dāng)月交付使用,,7月份辦理權(quán)屬登記。該商鋪預(yù)計(jì)使用年限為20年,,預(yù)計(jì)凈殘值為0,,企業(yè)當(dāng)年未對(duì)該商鋪計(jì)提累計(jì)折舊。

(2)為了提高產(chǎn)品的性能與安全度,,12月份從國(guó)內(nèi)購(gòu)入《安全生產(chǎn)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄》中規(guī)定的專用設(shè)備并投入使用,取得增值稅專用發(fā)票注明價(jià)款600萬(wàn)元,,增值稅78萬(wàn)元,。

(3)投資收益中含企業(yè)從證券投資基金分配中取得的收入900萬(wàn)元,。

(4)全年計(jì)入成本、費(fèi)用中的實(shí)發(fā)合理工資總額為4000萬(wàn)元,,實(shí)際發(fā)生職工福利費(fèi)600萬(wàn)元,,職工教育經(jīng)費(fèi)340萬(wàn)元,,撥繳工會(huì)經(jīng)費(fèi)80萬(wàn)元。

(5)財(cái)務(wù)費(fèi)用中含向境內(nèi)某企業(yè)按約定的金融企業(yè)同期同類貸款利率支付混合性投資利息支出100萬(wàn)元,。

(6)營(yíng)業(yè)外支出中含通過(guò)非營(yíng)利社會(huì)團(tuán)體向貧困山區(qū)捐贈(zèng)的一批產(chǎn)品,,該批產(chǎn)品成本價(jià)為290萬(wàn)元,,不含增值稅公允價(jià)值為400萬(wàn)元,企業(yè)的會(huì)計(jì)處理為:

借:營(yíng)業(yè)外支出 342

?貸:庫(kù)存商品 290

???應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 52

(7)銷售費(fèi)用中含廣告費(fèi)2800萬(wàn)元,。

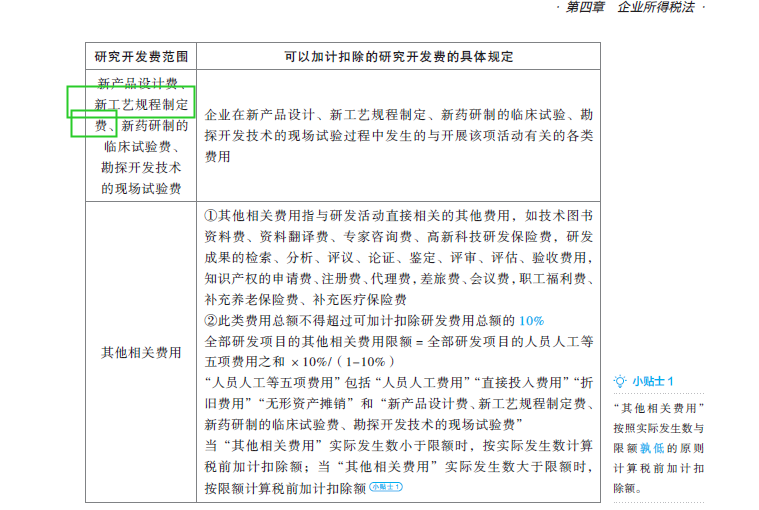

(8)管理費(fèi)用中含新工藝規(guī)程制定費(fèi)1500萬(wàn)元。

(其他相關(guān)資料:當(dāng)?shù)仄醵惗惵?%,房產(chǎn)稅計(jì)稅余值的扣除比例為20%,,商業(yè)用途地下建筑房產(chǎn)以原價(jià)的70%作為應(yīng)稅房產(chǎn)原值,,各扣除項(xiàng)目均在匯算清繳期取得有效憑證)

要求:根據(jù)上述資料,,按照順序計(jì)算回答問(wèn)題,如有計(jì)算需計(jì)算出合計(jì)數(shù),。

(1)計(jì)算業(yè)務(wù)(1)應(yīng)繳納的房產(chǎn)稅和契稅,。

應(yīng)繳納的房產(chǎn)稅=800×(1+5%)×70%×(1-20%)×1.2%×6/12=2.82(萬(wàn)元)。

應(yīng)繳納的契稅=800×5%=40(萬(wàn)元),。

合計(jì)=2.82+40=42.82(萬(wàn)元)。

企業(yè)購(gòu)置并實(shí)際使用規(guī)定的環(huán)境保護(hù),、節(jié)能節(jié)水,、安全生產(chǎn)等專用設(shè)備的,該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免,;當(dāng)年不足抵免的,,可以在以后5個(gè)納稅年度結(jié)轉(zhuǎn)抵免。

(3)計(jì)算業(yè)務(wù)(3)應(yīng)調(diào)整的應(yīng)納稅所得額,。

對(duì)投資者從證券投資基金分配中取得的收入暫不征收企業(yè)所得稅,納稅調(diào)減900萬(wàn)元,。

(4)計(jì)算業(yè)務(wù)(4)職工福利費(fèi),、職工教育經(jīng)費(fèi),、工會(huì)經(jīng)費(fèi)應(yīng)調(diào)整的應(yīng)納稅所得額。

①職工福利費(fèi)扣除限額=4000×14%=560(萬(wàn)元)<實(shí)際發(fā)生的600萬(wàn)元,,納稅調(diào)增=600-560=40(萬(wàn)元),;

②職工教育經(jīng)費(fèi)扣除限額=4000×8%=320(萬(wàn)元)<實(shí)際發(fā)生的340萬(wàn)元,,納稅調(diào)增=340-320=20(萬(wàn)元);

③工會(huì)經(jīng)費(fèi)扣除限額=4000×2%=80(萬(wàn)元)=實(shí)際撥繳的80萬(wàn)元,,無(wú)須納稅調(diào)整,。

合計(jì)納稅調(diào)增=40+20=60(萬(wàn)元),。

(5)回答業(yè)務(wù)(5)企業(yè)將混合性投資支付的利息確認(rèn)為利息支出應(yīng)滿足的條件,。

混合性投資支付的利息確認(rèn)為利息支出應(yīng)滿足的條件:

①被投資企業(yè)接受投資后,需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息,、固定利潤(rùn),、固定股息),。

②有明確的投資期限或特定的投資條件,并在投資期滿或者滿足特定投資條件后,,被投資企業(yè)需要贖回投資或償還本金,。

③投資企業(yè)對(duì)被投資企業(yè)凈資產(chǎn)不擁有所有權(quán),。

④投資企業(yè)不具有選舉權(quán)和被選舉權(quán)。

⑤投資企業(yè)不參與被投資企業(yè)日常生產(chǎn)經(jīng)營(yíng)活動(dòng),。

(6)計(jì)算企業(yè)2021年度的利潤(rùn)總額以及業(yè)務(wù)(6)應(yīng)調(diào)整的應(yīng)納稅所得額,。

①業(yè)務(wù)(1)應(yīng)計(jì)提折舊=(800+40)/20×6/12=21(萬(wàn)元),,利潤(rùn)總額=4380-21=4359(萬(wàn)元);

②企業(yè)所得稅視同銷售確認(rèn)收入400萬(wàn)元,、成本290萬(wàn)元,,納稅調(diào)增=400-290=110(萬(wàn)元);

企業(yè)所得稅確認(rèn)公益性捐贈(zèng)支出金額=400+52=452(萬(wàn)元),,會(huì)計(jì)上確認(rèn)的捐贈(zèng)支出金額為342萬(wàn)元,納稅調(diào)減=452-342=110(萬(wàn)元),;

公益性捐贈(zèng)扣除限額=4359×12%=523.08(萬(wàn)元)>452萬(wàn)元,,無(wú)須納稅調(diào)整。

合計(jì)納稅調(diào)整=110-110=0,。

(7)計(jì)算業(yè)務(wù)(7)廣告費(fèi)應(yīng)調(diào)整的應(yīng)納稅所得額。

廣告費(fèi)扣除限額=(18000+400)×15%=2760(萬(wàn)元)<實(shí)際發(fā)生的2800萬(wàn)元,,納稅調(diào)增=2800-2760=40(萬(wàn)元),。

(8)計(jì)算業(yè)務(wù)(8)新工藝規(guī)程制定費(fèi)應(yīng)調(diào)整的應(yīng)納稅所得額,。

納稅調(diào)減=1500×100%=1500(萬(wàn)元),。

(9)計(jì)算該企業(yè)2021年度應(yīng)補(bǔ)繳的企業(yè)所得稅。(2022年考題改編)

應(yīng)納稅所得額=4359-900+60-1500+40=2059(萬(wàn)元),。

應(yīng)補(bǔ)繳的企業(yè)所得稅=2059×15%-600×10%-240=8.85(萬(wàn)元),。

劉老師

2023-05-26 18:35:05 11504人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

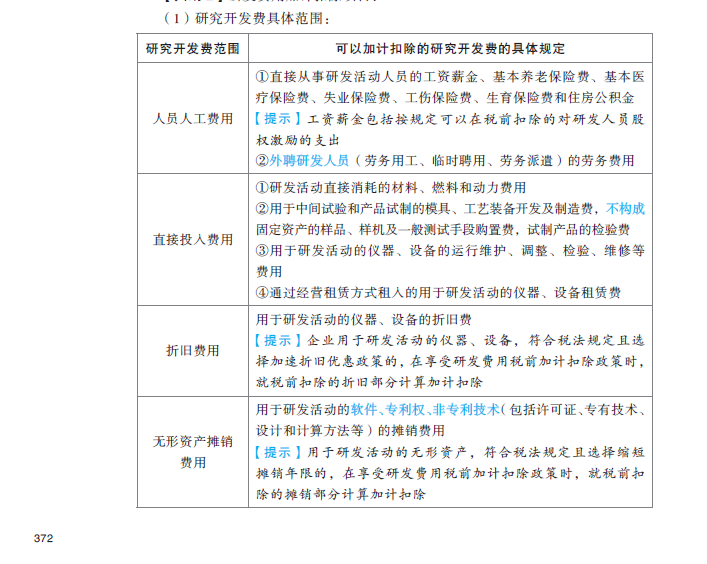

1,、因?yàn)楸绢}計(jì)算的是2021年的應(yīng)納稅所得額,, 并且主體是制造業(yè)企業(yè),。制造業(yè)企業(yè)從2021年開始加計(jì)比例為100%啦,故本題為100%,。

2,、新工藝規(guī)程制定費(fèi)屬于研發(fā)費(fèi)用,。具體見下圖用綠色線框出來(lái)的部分。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!

相關(guān)答疑

-

2024-08-20

-

2024-08-14

-

2023-08-13

-

研發(fā)費(fèi)用75%、100%加計(jì)扣除的詳細(xì)說(shuō)明

居民企業(yè)應(yīng)納稅額的計(jì)算房產(chǎn)稅稅率,、計(jì)稅依據(jù)和應(yīng)納稅額的計(jì)算

2022-08-06

-

2022-05-31

您可能感興趣的CPA試題

- 單選題 從字面上看,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( ),。

- 單選題 下列選項(xiàng)中,,關(guān)于公司目標(biāo)的表述正確的是( )。

- 單選題 美國(guó)西南航空公司以擁有“家庭式愉快,,節(jié)儉而投入”的企業(yè)文化著稱。從公司使命角度來(lái)看,,屬于( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)