問題來源:

真題·2020年計算分析題

(1)20×7年7月1日,甲公司支付價款500萬美元(含交易費用)購入乙公司同日發(fā)行的債券5萬張。該債券單位面值為100美元,;票面年利率為6%(等于實際利率),,按年支付利息,于每年6月30日支付,;債券期限為5年,,本金在債券到期時一次性償還。甲公司管理該債券的業(yè)務(wù)模式是持有該債券以保證收益率,,同時考慮流動性需求,。當(dāng)日,美元對人民幣的即期匯率為1美元=7.3元人民幣,。

(2)20×7年12月31日,,美元對人民幣的即期匯率為1美元=7.5元人民幣;甲公司所持乙公司債券的公允價值為520萬美元,。

(3)20×8年6月30日,,甲公司收到乙公司支付的債券利息30萬美元。當(dāng)日,,美元對人民幣即期匯率為1美元=7.4元人民幣,。

(4)20×8年12月31日,美元對人民幣的即期匯率為1美元=7.2元人民幣,;甲公司所持乙公司債券的公允價值為505萬美元,。

(5)20×9年1月1日,甲公司將所持乙公司債券的50%予以出售,,取得款項250萬美元,。當(dāng)日,美元對人民幣的即期匯率為1美元=7.2元人民幣,。

本題不考慮稅費及其他因素,。

要求:

(1)根據(jù)資料(1),判斷甲公司所購入乙公司債券應(yīng)予確認(rèn)的金融資產(chǎn)類別,,并說明理由,。

(2)根據(jù)上述資料,分別計算甲公司所持乙公司債券計入20×7年度及20×8年度損益的匯兌差額,。

(3)根據(jù)上述資料,,編制甲公司與購入、持有及出售乙公司債券相關(guān)的會計分錄,。

【答案】

(1)應(yīng)分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(其他債權(quán)投資),。

理由:企業(yè)管理該債券的業(yè)務(wù)模式是持有該債券以保證收益率,,同時考慮流動性需求,因此企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式既以收取合同現(xiàn)金流量為目標(biāo)又以出售該金融資產(chǎn)為目標(biāo),,故應(yīng)分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(其他債權(quán)投資),。

(2)計入20×7年度損益的匯兌差額=500×(7.5-7.3)=100(萬元人民幣);

計入20×8年度損益的匯兌差額=500×(7.2-7.5)+500×6%×1/2×(7.4-7.5)=-151.5(萬元人民幣),。

(3)

20×7年7月1日

借:其他債權(quán)投資—成本 3 650

(500×7.3)

貸:銀行存款 3 650

20×7年12月31日

借:應(yīng)收利息 112.5

(500×6%×1/2×7.5)

貸:投資收益 112.5

借:其他債權(quán)投資—公允價值變動 150

(20×7.5)

貸:其他綜合收益 150

借:其他債權(quán)投資—匯兌差額 100

(500×7.5-500×7.3)

貸:財務(wù)費用 100

20×8年6月30日

借:應(yīng)收利息 111(500×6%×1/2×7.4)

貸:投資收益 111

借:銀行存款 222(500×6%×7.4)

財務(wù)費用 1.5

貸:應(yīng)收利息 223.5(112.5+111)

借:財務(wù)費用 50

貸:其他債權(quán)投資—匯兌差額 50

(500×7.5-500×7.4)

20×8年12月31日

累計公允價值變動=(505-500)×7.2=36(萬元),,

20×8年12月31日應(yīng)確認(rèn)公允價值變動=36-150=-114(萬元)

借:其他綜合收益 114

貸:其他債權(quán)投資—公允價值變動 114

借:財務(wù)費用 100

貸:其他債權(quán)投資—匯兌差額 100

(500×7.4-500×7.2)

借:應(yīng)收利息 108(500×6%×1/2×7.2)

貸:投資收益 108

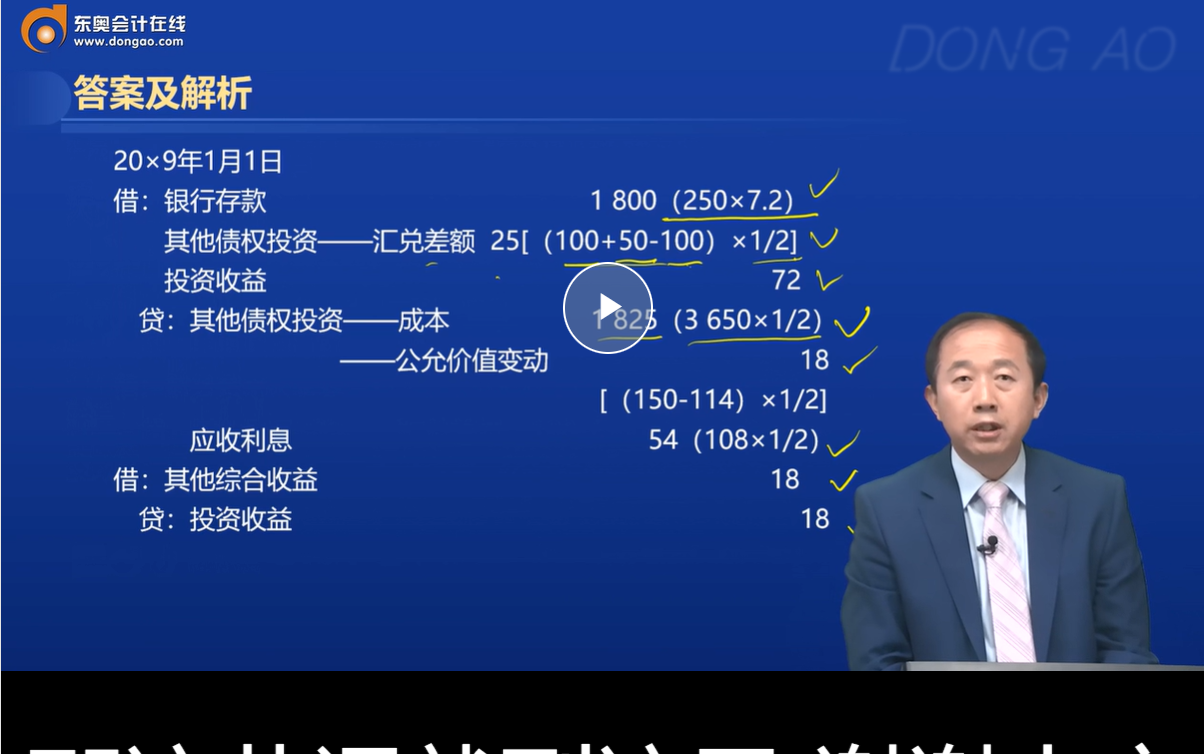

20×9年1月1日

借:銀行存款 1 800(250×7.2)

其他債權(quán)投資—匯兌差額 25

[(100+50-100)×1/2]

投資收益 72

貸:其他債權(quán)投資—成本 1 825

(3 650×1/2)

—公允價值變動 18

[(150-114)×1/2]

應(yīng)收利息 54(108×1/2)

借:其他綜合收益 18

貸:投資收益 18

查看完整問題

盛老師

2024-07-20 15:33:34 202人瀏覽

尊敬的學(xué)員,您好:

當(dāng)您出售部分金融資產(chǎn)時,,與該部分資產(chǎn)相關(guān)的所有權(quán)益和負(fù)債都需要按比例分配,。在您的情況下,當(dāng)出售50%的債券時,,與該部分債券相關(guān)的應(yīng)收利息也需要相應(yīng)地進(jìn)行分配,。賣出的這部分的債券的利息以后不會收到了,所以轉(zhuǎn)出他的應(yīng)收利息,。

具體來說,,上半年的應(yīng)收利息108確實都是您獲得的,但當(dāng)您在年初出售了一半的債券,,就意味著您只保留了這些利息的一半權(quán)益,。因此,在會計記錄中,,需要沖減已出售債券部分的應(yīng)收利息,,以反映您當(dāng)前實際持有的權(quán)益。這樣做是為了確保財務(wù)報表的準(zhǔn)確性,,并遵循會計的權(quán)責(zé)發(fā)生制原則,。

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!

有幫助(4)

答案有問題,?

相關(guān)答疑

-

2024-08-19

-

2023-07-13

-

2022-05-30

-

2021-05-23

-

2020-10-09

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號