租賃負債的攤余成本從2021年至2025年末的計算

請問下,這里2026年1月1日租賃負債賬面價值是4212.4,老師講的這個是從后幾年往這個點折,,提及還可以從前面往后算,,算到這個點上。那么如果從起始年算到2026年1月1日,,應(yīng)該怎樣算呢,?謝謝

問題來源:

【例題】2×21年1月1日,,承租人甲公司與出租人乙公司就5000平方米的辦公場所簽訂了10年期的租賃合同,。年租賃付款額為1000萬元,在每年年末支付,。甲公司無法確定租賃內(nèi)含利率,,在租賃期開始日,甲公司的增量借款利率為6%,。2×26年1月1日,,甲公司和乙公司同意對原租賃合同進行如下變更:(1)自2×26年1月1日起,將原租賃場所縮減至3000平方米;(2)自2×26年至2×30年,,每年的租賃付款,,調(diào)整為720萬元。承租人在租賃變更生效日即2×26年1月1日的增量借款利率為5%,。

甲公司按直線法自租賃期開始的當月對使用權(quán)資產(chǎn)計提折舊,。已知:(P/A,6%,10)=7.36;(P/A,6%,5)=4.2124,;(P/A,5%,5)=4.3295,。不考慮其他因素。

【分析】

(1)2×21年1月1日(租賃期開始日)

①租賃負債=1000×(P/A,6%,10)=7360(萬元),;

②使用權(quán)資產(chǎn)的初始確認金額=7360(萬元),。

租賃期開始日有關(guān)會計分錄如下:

借:使用權(quán)資產(chǎn) 7360

租賃負債——未確認融資費用 2640

貸:租賃負債——租賃付款額 (1000×10)10000

(2)2×26年1月1日(租賃變更生效日——租賃變更未作為一項單獨租賃進行會計處理)

第一步:縮減部分的會計處理

租賃變更導(dǎo)致租賃范圍縮小的比例=(5000-3000)/5000=40%

①原使用權(quán)資產(chǎn)2×26年1月1日的累計折舊=7360×5/10=3680(萬元),原使用權(quán)資產(chǎn)2×26年1月1日的賬面價值=7360-3680=3680(萬元),,縮減部分使用權(quán)資產(chǎn)的賬面價值=3680×40%=1472(萬元),;

【板書】

|

剩余部分 3000 |

縮減部分 2000 |

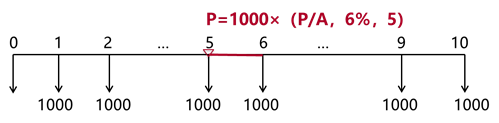

②原租賃負債2×26年1月1日的賬面價值=1000×(P/A,6%,5)=4212.4(萬元),縮減部分租賃負債的賬面價值=4212.4×40%=1684.96(萬元),;

【板書】

③租賃變更生效日,,甲公司終止確認40%的原使用權(quán)資產(chǎn)和原租賃負債,并將租賃負債減少額1684.96萬元與使用權(quán)資產(chǎn)減少額1472萬元之間的差額212.96萬元(1684.96-1472)作為利得計入當期損益,。

【板書】

終止確認部分的損益

=租賃負債減少額1684.96-使用權(quán)資產(chǎn)減少額1472=212.96(萬元)(資產(chǎn)處置收益)

借:租賃負債——租賃付款額 ?。?span>1000×5×40%)2000

使用權(quán)資產(chǎn)累計折舊 (3680×40%)1472

貸:租賃負債——未確認融資費用(2000-1684.96)315.04

使用權(quán)資產(chǎn) (7360×40%)2944

資產(chǎn)處置損益 (1684.96-1472)212.96

【板書】

|

原賬面價值 |

縮減部分的賬面價值 |

|

|

使用權(quán)資產(chǎn) |

7360-7360×5/10=3680 |

3680×40%=1472 |

|

租賃負債 |

1000×(P/A,6%,5)=4212.4 |

4212.4×40%=1684.96 |

|

資產(chǎn)處置損益 |

—— |

1684.96-1472=212.96(利得) |

第二步,,剩余部分的會計處理(重新計量租賃變更后租賃負債)

①租賃變更后重新計量的租賃負債=720×(P/A,5%,5)=3117.24(萬元),;

②剩余部分的租賃負債=4212.4×60%=2527.44(萬元);

③租賃負債的調(diào)整數(shù)=3117.24-2527.44=589.8(萬元),,并相應(yīng)調(diào)整使用權(quán)資產(chǎn)的賬面價值,。其中:

租賃付款額的增加額=720×5-1000×5×60%=600(萬元),

未確認融資費用的增加額=600-589.8=10.2(萬元),。

甲公司調(diào)整使用權(quán)資產(chǎn)及租賃負債的賬務(wù)處理為:

借:使用權(quán)資產(chǎn) ?。?span>3117.24-2527.44)589.8

租賃負債——未確認融資費用 (600-589.8)10.2

貸:租賃負債——租賃付款額(720×5-1000×5×60%)600

王老師

2022-04-15 15:12:27 5838人瀏覽

是用租賃負債的期初攤余成本-已經(jīng)支付的租賃付款額+攤銷的未確認融資費用,,按這個方法一年一年計算,。

例如在在2021年末租賃負債的賬面價值是7360-1000+7360*6%=6801.6

在2022年末租賃負債的賬面價值是6801.6-1000+6801.6*6%=6209.696

在2023年末租賃負債的賬面價值是6209.696-1000+6209.696*6%=5582.28

在2024年末租賃負債的賬面價值是5582.28-1000+5582.28*6%=4917.22

在2025年末租賃負債的賬面價值是4917.22-1000+4917.22*6%=4212.25--------有小數(shù)尾差

相關(guān)答疑

-

2023-07-30

-

2021-05-17

-

2021-05-09

-

2020-10-16

-

2020-05-15

您可能感興趣的CPA試題

- 多選題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號