問題來源:

(二)加工取得存貨的成本

1.自行生產(chǎn)存貨的成本的確定

|

序號(hào) |

項(xiàng)目 |

(是/否) 計(jì)入存貨成本 |

|||

|

是 |

否 |

||||

|

(1) |

使用或耗用的原材料采購(gòu)成本 |

√ |

|||

|

(2) |

加工成本 |

①直接人工 |

√ |

||

|

②制造費(fèi)用(生產(chǎn)部門管理人員的職工薪酬,、折舊費(fèi),、辦公費(fèi),、水電費(fèi)、機(jī)物料消耗,、勞動(dòng)保護(hù)費(fèi),、季節(jié)性和修理期間的停工損失等) |

√ |

||||

|

(3) |

非正常消耗(如超定額的廢品損失以及由自然災(zāi)害而發(fā)生)的直接材料,、直接人工及制造費(fèi)用 |

計(jì)入當(dāng)期損益 |

|||

|

(4) |

預(yù)計(jì)發(fā)生的制造費(fèi)用 |

√ |

|||

|

(5) |

符合資本化條件的利息費(fèi)用(如大型機(jī)械設(shè)備的制造等) |

√ |

|||

|

(6) |

產(chǎn)品設(shè)計(jì)費(fèi) |

①通常情形下 |

計(jì)入當(dāng)期損益 |

||

|

②為特定客戶設(shè)計(jì)產(chǎn)品而發(fā)生的,、可直接確定的 |

√ |

||||

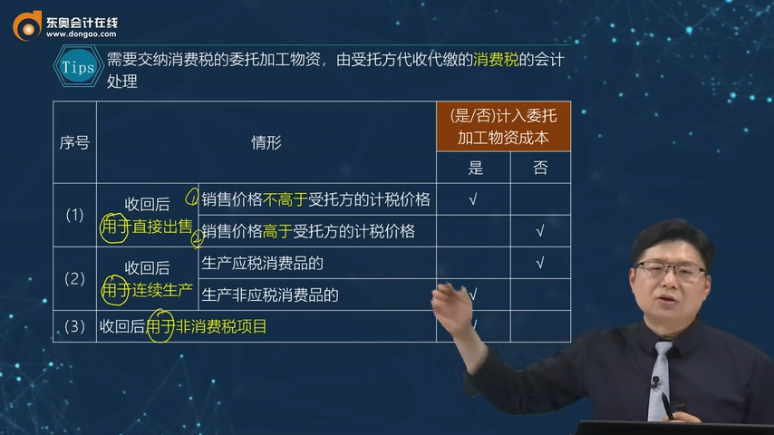

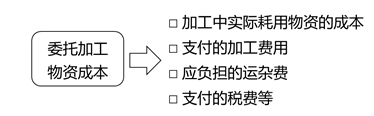

2.委托加工物資成本的確定

【Tips】需要交納消費(fèi)稅的委托加工物資,,由受托方代收代繳的消費(fèi)稅的會(huì)計(jì)處理

|

序號(hào) |

情形 |

(是/否)計(jì)入委托 加工物資成本 |

||

|

是 |

否 |

|||

|

(1) |

收回后 用于直接出售 |

銷售價(jià)格不高于受托方的計(jì)稅價(jià)格 |

√ |

|

|

銷售價(jià)格高于受托方的計(jì)稅價(jià)格 |

√ |

|||

|

(2) |

收回后 用于連續(xù)生產(chǎn) |

生產(chǎn)應(yīng)稅消費(fèi)品的 |

√ |

|

|

生產(chǎn)非應(yīng)稅消費(fèi)品的 |

√ |

|||

|

(3) |

收回后用于非消費(fèi)稅項(xiàng)目 |

√ |

||

(三)其他方式取得存貨的成本

|

序號(hào) |

情形 |

存貨成本的確定 |

|

(1) |

投資者投入 |

投資合同或協(xié)議約定的價(jià)值,,約定價(jià)值不公允的除外,;不公允的按公允價(jià)值 |

|

(2) |

盤盈存貨 |

重置成本 |

|

(3) |

通過提供勞務(wù)取得 |

從事勞務(wù)提供人員的直接人工+其他直接費(fèi)用+可歸屬于該存貨的間接費(fèi)用 |

|

(4) |

通過非貨幣性 資產(chǎn)交換取得 |

分別以公允價(jià)值為基礎(chǔ)計(jì)量或以賬面價(jià)值為基礎(chǔ)計(jì)量(CH.20 非貨幣性資產(chǎn)交換) |

|

(5) |

債務(wù)重組取得 |

放棄債權(quán)的公允價(jià)值+使存貨達(dá)到當(dāng)前位置和狀態(tài)所發(fā)生的可直接歸屬于該存貨的稅金、運(yùn)輸費(fèi),、裝卸費(fèi),、保險(xiǎn)費(fèi)等(CH.21 債務(wù)重組) |

|

(6) |

企業(yè)合并取得 |

同一控制下:按賬面價(jià)值 非同一控制下:按公允價(jià)值 |

王老師

2022-04-28 12:34:52 1495人瀏覽

如果不高于受托方計(jì)稅價(jià)格出售,,在出售時(shí)不用再繳納消費(fèi)稅了,,這種情況就不會(huì)存在抵扣消費(fèi)稅問題,所以受托方代收代繳的消費(fèi)稅直接記入存貨成本,,如果是高于受托方計(jì)稅價(jià)格出售,,在出售時(shí)是要再繳納消費(fèi)稅的,要抵扣已經(jīng)繳納的消費(fèi)稅,,所以記入應(yīng)交稅費(fèi)-應(yīng)交消費(fèi)稅借方,。

連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品,以后出售時(shí)是要再繳納消費(fèi)稅的,,要抵扣已經(jīng)繳納的消費(fèi)稅,,所以記入應(yīng)交稅費(fèi)-應(yīng)交消費(fèi)稅借方。

連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,,以后出售時(shí)不用再繳納消費(fèi)稅了,,這種情況就不會(huì)存在抵扣消費(fèi)稅問題,所以受托方代收代繳的消費(fèi)稅直接記入存貨成本

收回后用于非消費(fèi)稅項(xiàng)目,,以后不用再交稅,,不會(huì)存在抵扣消費(fèi)稅問題,所以受托方代收代繳的消費(fèi)稅直接記入存貨成本

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2023-06-21

-

2022-05-25

-

2020-09-25

-

2020-08-10

-

2019-12-07

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)