計算出追溯到列報前期最早期初留存收益的金額有什么用

題目追溯算到2019.1.1日的這個金額好像沒什么用呀,做分錄和填表都用的是追溯3年的數(shù)據(jù),,請問2019.1.1日的數(shù)有什么用,?

問題來源:

【例題】2×17年1月1日,,甲公司與乙公司簽訂經(jīng)營租賃合同,,將甲公司2×16年年末支付10 000萬元購置的一棟辦公樓作為投資性房地產(chǎn)自2×17年1月1日開始出租給乙公司。租賃期為10年,,每年租金800萬元,。甲公司對投資性房地產(chǎn)的后續(xù)計量采用成本模式,該投資性房地產(chǎn)的預計使用年限為25年,,預計凈殘值為零,,采用年限平均法計提折舊。

為了更加真實客觀的反映公司價值,,有助于廣大投資者更全面地了解公司經(jīng)營和資產(chǎn)情況,,2×20年1月1日起,,甲公司董事會對該投資性房地產(chǎn)由成本模式變更為公允價值計量模式,,并采用追溯調(diào)整法進行處理。甲公司有確鑿證據(jù)表明其投資性房地產(chǎn)的公允價值能夠持續(xù)可靠取得,,已知2×17年年末該投資性房地產(chǎn)的公允價值為11 000萬元,,2×18年年末該投資性房地產(chǎn)的公允價值為14 000萬元,2×19年年末該投資性房地產(chǎn)的公允價值為11 500萬元,。

假定稅法規(guī)定該項投資性房地產(chǎn)的預計使用壽命,、預計凈殘值和折舊方法與甲公司董事會進行會計變更前會計的規(guī)定一致。同時稅法規(guī)定,,資產(chǎn)在持有期間公允價值的變動不計入應納稅所得額,,待處置時一并計算應計入應納稅所得額的金額。

甲公司適用的所得稅稅率為25%,,預期在未來期間不會發(fā)生變化,。在有關(guān)可抵扣暫時性差異轉(zhuǎn)回期間內(nèi),甲公司能夠產(chǎn)生足夠的應納稅所得額用以抵扣可抵扣暫時性差異的所得稅影響,。除上述事項外,,甲公司無其他納稅調(diào)整事項,。

其他資料如下:

(1)除所得稅外,不考慮其他稅費及其他因素,。

(2)甲公司按凈利潤的10%提取法定盈余公積,。

(3)甲公司2×20年12月31日的比較財務(wù)報表最早期初為2×19年1月1日。

要求:

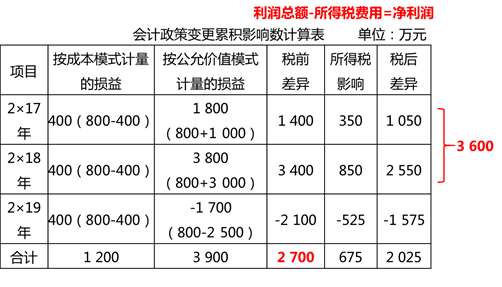

(1)計算甲公司2×20年該項投資性房地產(chǎn)會計政策變更累積影響數(shù),,并填列下表(不要求填列計算過程),。

會計政策變更累積影響數(shù)計算表 單位:萬元

|

項目 |

按成本模式計量的損益 |

按公允價值模式計量的損益 |

稅前 差異 |

所得稅 影響 |

稅后 差異 |

|

2×17年 |

|||||

|

2×18年 |

|||||

|

2×19年 |

|||||

|

合計 |

【答案】

(1)按變更后的會計政策對以前各期追溯計算所得到的列報前期最早期初留存收益金額(2×19年1月1日)

=[800×2+(14 000-10 000)]×(1-25%)=4 200(萬元)

列報前期最早期初留存收益金額(2×19年1月1日)

=(800×2-400×2)×(1-25%)=600(萬元)

甲公司2×20年該項投資性房地產(chǎn)會計政策變更累積影響數(shù)

=4 200-600=3 600(萬元)

【板書】

【結(jié)論】

會計政策變更不影響變更期間的應交所得稅,但可能會影響該期間的遞延所得稅,。

【提示】

①原會計政策下:該項投資性房地產(chǎn)2×20年1月1日的賬面價值8 800(10 000-10 000/25×3)-計稅基礎(chǔ)8 800(10 000-10 000/25×3)=0,,無暫時性差異。

②新會計政策下:該項投資性房地產(chǎn)2×20年1月1日的賬面價值1 1500-計稅基礎(chǔ)8 800(10 000-10 000/25×3)=2 700(萬元),,產(chǎn)生應納稅暫時性差異,,確認遞延所得稅負債675萬元(2 700×25%)。

(2)對上述投資性房地產(chǎn)的會計政策變更進行賬務(wù)處理,。

上述投資性房地產(chǎn)會計政策變更的會計處理如下:

借:投資性房地產(chǎn)——成本 10 000

——公允價值變動 1 500

投資性房地產(chǎn)累計折舊 1 200

貸:投資性房地產(chǎn) 10 000

利潤分配——未分配利潤 2 025

遞延所得稅負債 675

借:利潤分配——未分配利潤 202.5

貸:盈余公積 202.5

(3)對2×20年編制的財務(wù)報表中涉及會計政策變更的數(shù)據(jù)進行調(diào)整,,并填列下列利潤表和資產(chǎn)負債表有關(guān)項目。(若該項目不必調(diào)整,,則填零)

利潤表(部分項目)

編制單位:甲公司 2×20年度 單位:萬元

|

項 目 |

上期金額調(diào)整數(shù) |

|

營業(yè)收入 |

0 |

|

減:營業(yè)成本 |

-400 |

|

公允價值變動收益 |

-2 500 |

|

…… |

|

|

利潤總額 |

-2 100 |

|

減:所得稅費用 |

-525 |

|

凈利潤 |

-1 575 |

資產(chǎn)負債表(部分項目)

編制單位:甲公司 2×20年12月31日 單位:萬元

|

資產(chǎn) |

上年年末余額調(diào)整數(shù) |

負債和所有者 權(quán)益 |

上年年末余額調(diào)整數(shù) |

|

…… |

遞延所得稅負債 |

675 |

|

|

投資性房地產(chǎn) |

2700 |

盈余公積 |

202.5 |

|

遞延所得稅資產(chǎn) |

0 |

未分配利潤 |

1822.5 |

|

資產(chǎn)總計 |

2700 |

負債和所有者權(quán)益總計 |

2700 |

蘭老師

2020-08-20 16:46:38 2590人瀏覽

【回答】因為我們要提供的是變更年度2020年的財務(wù)報表,其中資產(chǎn)負債表和利潤表中都會涉及到上年數(shù),,所以我們進行處理的時候要將初始確認至最早期初與最早期初至變更日區(qū)分開,,從而單獨計算出上一年的金額,最后填制在比較報表上,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2021-06-06

-

2021-05-23

-

2021-05-20

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號