分錄沒太明白,老師詳細(xì)解答

借方的成本8000和貸方的10000好理解 那其他都是怎么來的呢

問題來源:

甲公司與乙公司簽訂經(jīng)營租賃合同,,合同規(guī)定從2×16年1月1日起,甲公司將一幢辦公樓對外出租,,租期為3年,,每年租金600萬元,于每年年初一次性收取,。甲公司對該投資性房地產(chǎn)采用成本模式計(jì)量,,出租時(shí)辦公樓的原價(jià)為10000萬元,已提折舊2000萬元,,預(yù)計(jì)尚可使用年限為20年,,采用年限平均法計(jì)提折舊,預(yù)計(jì)凈殘值為0,,假定甲公司計(jì)提折舊的方法及預(yù)計(jì)使用年限符合稅法規(guī)定,。從2×15年起,甲公司所在地有活躍的房地產(chǎn)交易市場,,公允價(jià)值能夠持續(xù)可靠取得,,甲公司決定從2×19年1月1日起,對該投資性房地產(chǎn)由成本模式改為公允價(jià)值模式計(jì)量,。甲公司對外出租的辦公樓2×15年12月31日,、2×16年12月31日、2×17年12月31日,、2×18年12月31日的公允價(jià)值分別為8000萬元,、9000萬元、9600萬元,、10100萬元,。假定按年確認(rèn)公允價(jià)值變動(dòng)損益,,甲公司適用的所得稅稅率為25%,按凈利潤的10%提取法定盈余公積,。

根據(jù)上述資料,,甲公司的賬務(wù)處理如下:

1.計(jì)算改變投資性房地產(chǎn)計(jì)量模式后的會(huì)計(jì)政策變更累積影響數(shù),如下表所示:

改變投資性房地產(chǎn)計(jì)量模式后的會(huì)計(jì)政策變更累積影響數(shù)計(jì)算表

單位:萬元

|

年度 |

成本模式計(jì)量當(dāng)期損益 |

公允價(jià)值模式計(jì)量當(dāng)期損益 |

稅前差異 |

所得稅影響 |

稅后差異 |

|

2x16 |

200 |

1600 |

1400 |

350 |

1050 |

|

2x17 |

200 |

1200 |

1000 |

250 |

750 |

|

小計(jì) |

400 |

2800 |

2400 |

600 |

1800 |

|

2x18 |

200 |

1100 |

900 |

225 |

675 |

|

合計(jì) |

600 |

3900 |

3300 |

825 |

2475 |

甲公司2×19年12月31日的比較財(cái)務(wù)報(bào)表列報(bào)前期最早期初為2×18年1月1日,。

甲公司在2×16年,、2×17年按公允價(jià)值模式計(jì)算的稅前利潤分別為1600萬元(租金收入600萬元+公允價(jià)值變動(dòng)損益1000萬元)和1200萬元(租金收入600萬元+公允價(jià)值變動(dòng)損益600萬元);按成本模式計(jì)量的稅前利潤均為200萬元(租金收入600萬元-每年計(jì)提折舊400萬元),,兩種方法稅前差異合計(jì)為2400萬元,,對所得稅影響為600萬元,稅后差異為1800萬元,,即為該公司2×19年1月1日投資性房地產(chǎn)由成本模式改為公允價(jià)值模式的會(huì)計(jì)政策變更累積影響數(shù)。

甲公司在2×18年按公允價(jià)值模式計(jì)算的稅前利潤為1100萬元(租金收入600萬元+公允價(jià)值變動(dòng)損益500萬元),,按成本模式計(jì)算的稅前利潤為200萬元(租金收入600萬元-當(dāng)年計(jì)提折舊400萬元),,兩種方法稅前差異的合計(jì)為900萬元,對所得稅影響為225萬元,,兩者的稅后差異為675萬元,,應(yīng)調(diào)整2×18年當(dāng)期金額(即2×19年利潤表的上年數(shù)額)。

2.編制有關(guān)項(xiàng)目的調(diào)整分錄

(1)編制2×18年年初調(diào)整分錄:

①調(diào)整會(huì)計(jì)政策變更累積影響數(shù),。

借:投資性房地產(chǎn)—成本 8000

—公允價(jià)值變動(dòng) 1600

投資性房地產(chǎn)累計(jì)折舊(攤銷) 2800(2000+400+400)

貸:投資性房地產(chǎn) 10000

遞延所得稅負(fù)債 600

利潤分配—未分配利潤 1800

②調(diào)整利潤分配,。

借:利潤分配—未分配利潤 180

貸:盈余公積 180

(2)編制2×18年調(diào)整分錄:

①調(diào)整投資性房地產(chǎn)。

借:投資性房地產(chǎn)—公允價(jià)值變動(dòng) 500

投資性房地產(chǎn)累計(jì)折舊(攤銷) 400

貸:遞延所得稅負(fù)債 225

利潤分配—未分配利潤 675

②調(diào)整利潤分配,。

借:利潤分配—未分配利潤 67.5

貸:盈余公積 67.5

3.財(cái)務(wù)報(bào)表調(diào)整和重述

甲公司在列報(bào)2×19年度的財(cái)務(wù)報(bào)表時(shí),,應(yīng)調(diào)整資產(chǎn)負(fù)債表有關(guān)項(xiàng)目的年初數(shù);利潤表有關(guān)項(xiàng)目的上年數(shù)及所有者權(quán)益變動(dòng)表有關(guān)項(xiàng)目的上年數(shù)和本年數(shù)也應(yīng)作相應(yīng)調(diào)整,。以下3個(gè)表分別列示資產(chǎn)負(fù)債表年初數(shù)欄調(diào)整數(shù),、利潤表上年數(shù)欄調(diào)整數(shù)及所有者權(quán)益變動(dòng)表上年金額欄和本年金額欄調(diào)整數(shù)。

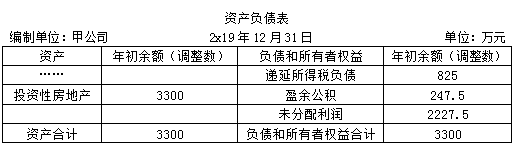

(1)資產(chǎn)負(fù)債表項(xiàng)目的調(diào)整:調(diào)增投資性房地產(chǎn)年初余額3300萬元,;調(diào)增遞延所得稅負(fù)債年初余額825萬元,;調(diào)增盈余公積年初余額247.5萬元;調(diào)增未分配利潤年初余額2227.5萬元,。

(2)利潤表項(xiàng)目的調(diào)整:調(diào)減營業(yè)成本上年金額400萬元,,調(diào)增公允價(jià)值變動(dòng)收益上年金額500萬元,則調(diào)增利潤總額上年金額900萬元,;調(diào)增所得稅費(fèi)用上年金額225萬元,;調(diào)增凈利潤上年金額675萬元。

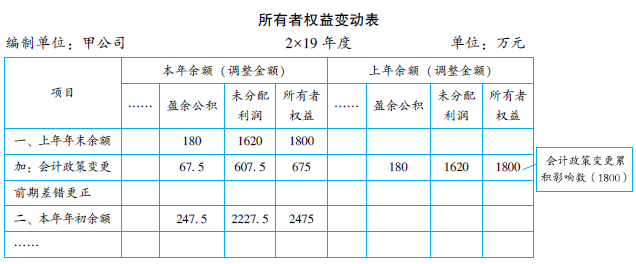

(3)所有者權(quán)益變動(dòng)表項(xiàng)目的調(diào)整:調(diào)增會(huì)計(jì)政策變更項(xiàng)目中盈余公積上年金額180萬元,,未分配利潤上年金額1620萬元,,所有者權(quán)益合計(jì)上年金額1800萬元,;調(diào)增會(huì)計(jì)政策變更項(xiàng)目中盈余公積本年金額67.5萬元,未分配利潤本年金額607.5萬元,,所有者權(quán)益合計(jì)本年金額675萬元,。

陳老師

2020-06-11 10:41:52 1449人瀏覽

借:投資性房地產(chǎn)—成本 8000

—公允價(jià)值變動(dòng) 1600 =17年末市價(jià)9600- 成本價(jià)8000

投資性房地產(chǎn)累計(jì)折舊(攤銷) 2800(2000+400+400每年折舊金額 8000/20年 計(jì)算的)

貸:投資性房地產(chǎn) 10000

遞延所得稅負(fù)債 600 = (9600市價(jià)-7200)*25% ,, 其中10000-2800=7200是賬面價(jià)值

利潤分配—未分配利潤 1800 = 2400-600

借:投資性房地產(chǎn)—公允價(jià)值變動(dòng) 500 =10100-9600

投資性房地產(chǎn)累計(jì)折舊(攤銷) 400 =8000/20

貸:遞延所得稅負(fù)債 225 =900*25%

利潤分配—未分配利潤 675 =900-225

相關(guān)答疑

-

2024-08-16

-

2023-07-30

-

2023-07-28

-

2023-07-21

-

2023-04-19

您可能感興趣的CPA試題

- 單選題 如果注冊會(huì)計(jì)師在審計(jì)報(bào)告日后至財(cái)務(wù)報(bào)表報(bào)出日前知悉了需要修改財(cái)務(wù)報(bào)表的事實(shí),,并且管理層修改了財(cái)務(wù)報(bào)表。在檢查修改后的財(cái)務(wù)報(bào)表時(shí),,注冊會(huì)計(jì)師發(fā)現(xiàn)管理層對財(cái)務(wù)報(bào)表的修改僅限于反映導(dǎo)致修改的期后事項(xiàng)的影響,,被審計(jì)單位的董事會(huì)、管理層或類似機(jī)構(gòu)也僅對有關(guān)修改進(jìn)行批準(zhǔn),,那么注冊會(huì)計(jì)師下列做法中錯(cuò)誤的是( ?。?/a>

- 單選題 下列與管理層書面聲明相關(guān)的表述中,錯(cuò)誤的是( ?。?。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)