存貨賣虧了怎么算,?老師解答來了,!

順流和逆流賣虧了個(gè)表和合表怎么處理?考試考過這個(gè)內(nèi)容嗎

問題來源:

第九節(jié) 內(nèi)部無形資產(chǎn)交易的合并處理

為了便于理解,,本節(jié)將財(cái)務(wù)報(bào)表中的“無形資產(chǎn)”項(xiàng)目,細(xì)化為“無形資產(chǎn)”項(xiàng)目,、“累計(jì)攤銷”項(xiàng)目以及“無形資產(chǎn)凈額”項(xiàng)目等三個(gè)項(xiàng)目,來介紹內(nèi)部交易無形資產(chǎn)相關(guān)的合并抵銷處理,。

一,、內(nèi)部無形資產(chǎn)交易當(dāng)期的合并處理

|

賣賺 |

賣賠 |

|

①借:資產(chǎn)處置收益 ?。?b>未實(shí)現(xiàn)內(nèi)部交易損益) 貸:無形資產(chǎn) |

①借:無形資產(chǎn) 貸:資產(chǎn)處置收益 |

|

②借:無形資產(chǎn)——累計(jì)攤銷(多攤銷的金額) 貸:管理費(fèi)用 |

②借:管理費(fèi)用(少攤銷的金額) 貸:無形資產(chǎn)——累計(jì)攤銷 |

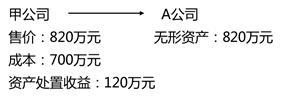

【例27-43】甲公司系A公司的母公司,甲公司20×1年1月8日向A公司轉(zhuǎn)讓無形資產(chǎn)一項(xiàng),,轉(zhuǎn)讓價(jià)格為820萬元,該無形資產(chǎn)的賬面成本為700萬元,。

A公司購入該無形資產(chǎn)后,,即投入使用,,確定使用年限為5年。

A公司20×1年12月31日資產(chǎn)負(fù)債表中無形資產(chǎn)項(xiàng)目的金額為656萬元,,利潤表管理費(fèi)用項(xiàng)目中記有當(dāng)年攤銷的該無形資產(chǎn)價(jià)值164萬元。(與固定資產(chǎn)不同,,無形資產(chǎn)從取得的當(dāng)月起開始攤銷),,其中包含的未實(shí)現(xiàn)內(nèi)部銷售利潤的攤銷額為24萬元,。

(1)將A公司受讓取得該內(nèi)部交易無形資產(chǎn)時(shí)其價(jià)值中包含的未實(shí)現(xiàn)內(nèi)部銷售利潤抵銷:

借:資產(chǎn)處置收益 120

貸:無形資產(chǎn) 120

(2)將A公司本期該內(nèi)部交易無形資產(chǎn)價(jià)值攤銷額中包含的未實(shí)現(xiàn)內(nèi)部銷售利潤抵銷:

借:無形資產(chǎn)——累計(jì)攤銷 24(120÷5年)

貸:管理費(fèi)用 24

陳老師

2020-09-09 07:21:31 1087人瀏覽

考試沒有涉及過,

若題目說減值導(dǎo)致,, 就不用調(diào)整子公司凈利潤,,不用做抵消分錄 ,準(zhǔn)則認(rèn)可減值損失金額,。

若沒有說減值導(dǎo)致,做抵消核算,,

比如是出售無形資產(chǎn)

借,;無形資產(chǎn)

貸:資產(chǎn)處置收益, 和題目 做抵消分錄相反核算

借:管理費(fèi)用

貸:無形資產(chǎn) -累計(jì)攤銷

順逆流一樣,,只是逆流多記一筆

借:少數(shù)股東損益

貸:少數(shù)股東權(quán)益

您再理解下,繼續(xù)加油哦~相關(guān)答疑

-

2023-07-21

-

2023-07-06

-

2020-10-03

-

2020-06-13

-

2020-06-01

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)