輕一647頁(yè)綜合5第2、3問(wèn)折現(xiàn)率不一致原因是什么,?

如題

問(wèn)題來(lái)源:

租賃決策與投資項(xiàng)目資本預(yù)算的綜合

ABC公司擬投產(chǎn)一個(gè)新產(chǎn)品。有關(guān)資料如下:

(1)該種產(chǎn)品批發(fā)價(jià)格為每件5元,,變動(dòng)成本為每件4.1元,。市場(chǎng)預(yù)測(cè)顯示未來(lái)4年每年銷量可以達(dá)到200萬(wàn)件。

(2)投資預(yù)測(cè):為了增加一條年產(chǎn)200萬(wàn)件的生產(chǎn)線,,需要設(shè)備投資600萬(wàn)元;預(yù)計(jì)第4年年末設(shè)備的變現(xiàn)價(jià)值為100萬(wàn)元,;生產(chǎn)部門估計(jì)需要增加的營(yíng)運(yùn)資本為新增銷售額的16%,,在年初投入,在項(xiàng)目結(jié)束時(shí)收回,;該設(shè)備能夠很快安裝并運(yùn)行,,假設(shè)沒有建設(shè)期。

(3)設(shè)備開始使用前需要支出培訓(xùn)費(fèi)8萬(wàn)元,;該設(shè)備每年需要運(yùn)行維護(hù)費(fèi)8萬(wàn)元,。

(4)該設(shè)備也可以通過(guò)租賃方式取得。租賃公司要求每年租金123萬(wàn)元,,租期4年,,租金在每年年初支付,租賃期內(nèi)不得退租,,租賃期滿設(shè)備所有權(quán)不轉(zhuǎn)移,。設(shè)備每年的運(yùn)行維護(hù)費(fèi)8萬(wàn)元由ABC公司承擔(dān)。租賃設(shè)備開始使用前所需的培訓(xùn)費(fèi)8萬(wàn)元由ABC公司承擔(dān),。

(5)稅法規(guī)定該類設(shè)備使用年限5年,,直線法計(jì)提折舊,殘值率5%,。

(6)公司目前的β權(quán)益為1.8,,產(chǎn)權(quán)比率為1,預(yù)計(jì)公司未來(lái)會(huì)調(diào)整資本結(jié)構(gòu),,產(chǎn)權(quán)比率降為2/3,。

(7)目前無(wú)風(fēng)險(xiǎn)報(bào)酬率5%,市場(chǎng)風(fēng)險(xiǎn)溢價(jià)率6.32%,,稅前債務(wù)資本成本10%(債務(wù)均為有擔(dān)保借款),,企業(yè)所得稅稅率20%。

要求:

(1)計(jì)算該項(xiàng)目投資的折現(xiàn)率(保留百分位整數(shù))。

β資產(chǎn)=1.8/[1+(1-20%)×1]=1

該項(xiàng)目的β權(quán)益=1×[1+(1-20%)×(2/3)]=1.53

權(quán)益資本成本=無(wú)風(fēng)險(xiǎn)報(bào)酬率+β權(quán)益×市場(chǎng)風(fēng)險(xiǎn)溢價(jià)=5%+1.53×6.32%=14.67%

項(xiàng)目投資的折現(xiàn)率=加權(quán)平均資本成本=10%×(1-20%)×40%+14.67%×60%=12%

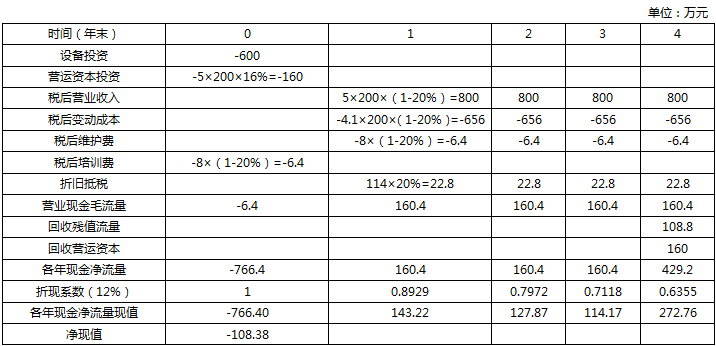

(2)計(jì)算該項(xiàng)目常規(guī)凈現(xiàn)值,,并判斷自行購(gòu)置方案是否可行,。

項(xiàng)目的常規(guī)凈現(xiàn)值

其中:

年折舊額=600×(1-5%)/5=114(萬(wàn)元)

第4年年末賬面凈值=600-4×114=144(萬(wàn)元)

變現(xiàn)損失=144-100=44(萬(wàn)元)

回收殘值流量=100+44×20%=108.8(萬(wàn)元)

由于自行購(gòu)置方案的凈現(xiàn)值小于0,因此自行購(gòu)置方案不可行,。

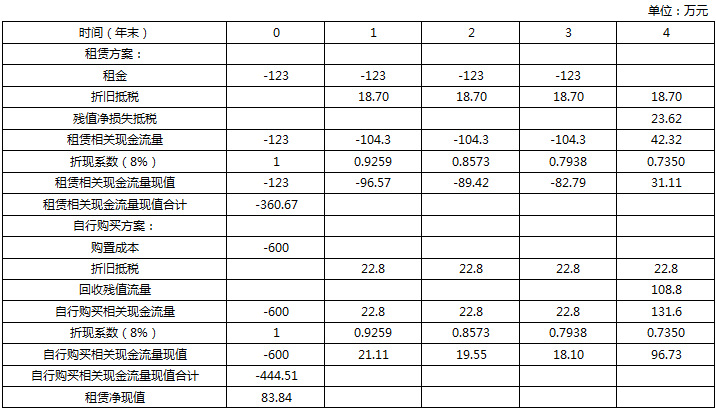

(3)確定租賃相比自行購(gòu)買方案的相關(guān)現(xiàn)金流量,,并計(jì)算租賃凈現(xiàn)值,為簡(jiǎn)便起見按稅后有擔(dān)保借款利率作為折現(xiàn)率,。

該租賃不屬于選擇簡(jiǎn)化處理的短期租賃和低價(jià)值資產(chǎn)租賃,,符合融資租賃的認(rèn)定標(biāo)準(zhǔn)。

其中:

融資租賃計(jì)提設(shè)備折舊=123×4×(1-5%)/5=93.48(萬(wàn)元)

折舊抵稅=93.48×20%=18.70(萬(wàn)元)

第4年年末賬面凈值=123×4-93.48×4=118.08(萬(wàn)元)

第4年年末損失抵稅=118.08×20%=23.62(萬(wàn)元)

(4)判斷利用租賃設(shè)備投產(chǎn)新產(chǎn)品的方案是否可行,,并說(shuō)明理由,。

調(diào)整凈現(xiàn)值=-108.38+83.84=-24.54(萬(wàn)元)

租賃相比較自行購(gòu)置是合算的,但利用租賃設(shè)備進(jìn)行生產(chǎn)的凈現(xiàn)值小于0,,因此利用租賃設(shè)備來(lái)投產(chǎn)新產(chǎn)品的方案也是不可行的,。

【提示】從原則上說(shuō),折現(xiàn)率應(yīng)當(dāng)體現(xiàn)現(xiàn)金流量的風(fēng)險(xiǎn),,對(duì)每一種現(xiàn)金流應(yīng)使用不同的折現(xiàn)率,,會(huì)提高分析的合理性,也會(huì)增加其復(fù)雜性,。所以計(jì)算調(diào)整凈現(xiàn)值時(shí)涉及的折現(xiàn)率與計(jì)算常規(guī)凈現(xiàn)值時(shí)不同是可以接受的,,不需要調(diào)整折現(xiàn)率。

(5)若使利用租賃設(shè)備投產(chǎn)新產(chǎn)品的方案可行,,租賃方案的最高租金是多少,?

設(shè)每年租金降低X:

每年減少的折舊=X×4×(1-5%)/5=0.76X

項(xiàng)目終結(jié)減少的賬面凈值=4×X-4×0.76X=0.96X

對(duì)現(xiàn)金流量的影響:

每年年初少支付租金X

每年減少的折舊抵稅=0.76X×20%=0.152X

項(xiàng)目終結(jié)減少清理?yè)p失抵稅=0.96X×20%=0.192X

則:X+X×(P/A,8%,,3)-0.152X×(P/A,,8%,4)-0.192X×(P/F,,8%,,4)=24.54

解得:X=8.37(萬(wàn)元)

每年租金=123-8.37=114.63(萬(wàn)元)

即:若使利用租賃設(shè)備投產(chǎn)新產(chǎn)品的方案可行,租賃方案的最高租金為114.63萬(wàn)元,。

邵老師

2021-08-14 07:43:23 1070人瀏覽

勤奮可愛的學(xué)員,,你好:

這里是統(tǒng)一簡(jiǎn)化處理的,計(jì)算租賃凈現(xiàn)值或比較時(shí),,購(gòu)置方案和租賃方案都用有擔(dān)保的債券稅后利率作為折現(xiàn)率,;計(jì)算項(xiàng)目常規(guī)凈現(xiàn)值時(shí)使用必要報(bào)酬率。

計(jì)算項(xiàng)目常規(guī)凈現(xiàn)值時(shí),,由于相關(guān)的現(xiàn)金流量包括了相關(guān)的營(yíng)業(yè)收入,,所以使用的折現(xiàn)率是投資人要求的必要報(bào)酬率,,而計(jì)算租賃凈現(xiàn)值時(shí),只考慮設(shè)備的相關(guān)成本,,所以使用的折現(xiàn)率是有擔(dān)保的債券稅后利率,。

希望老師的解答能夠?qū)δ兴鶐椭鷡

相關(guān)答疑

-

2024-07-22

-

2024-05-12

-

2024-03-20

-

2023-11-30

-

2020-05-10

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)