凈值率公式計(jì)算差異大,,為何與答案不符,?

這題如果用凈值率的公式,,=135*1200/1500=108,與老師的答案99.08差異很大,,兩個公式難道算出來的不一樣?考試用哪個?

問題來源:

4.購進(jìn)或租入的固定資產(chǎn),、不動產(chǎn) | (1)既用于一般計(jì)稅項(xiàng)目,又用于簡易計(jì)稅項(xiàng)目,、免稅項(xiàng)目、集體福利,、個人消費(fèi) | 進(jìn)項(xiàng)稅額可以全額抵扣 |

(2)專用于簡易計(jì)稅項(xiàng)目,、免稅項(xiàng)目、集體福利,、個人消費(fèi) | 進(jìn)項(xiàng)稅額不得抵扣 | |

(3)按規(guī)定不得抵扣且未抵扣進(jìn)項(xiàng)稅的不動產(chǎn),,發(fā)生改變用途,用于允許抵扣進(jìn)項(xiàng)稅項(xiàng)目的,,可在用途改變的次月抵扣進(jìn)項(xiàng)稅 | 可抵扣的進(jìn)項(xiàng)稅額=扣稅憑證注明的進(jìn)項(xiàng)稅額×不動產(chǎn)凈值率 或:可抵扣的進(jìn)項(xiàng)稅額=不動產(chǎn)凈值÷(1+稅率)×稅率 |

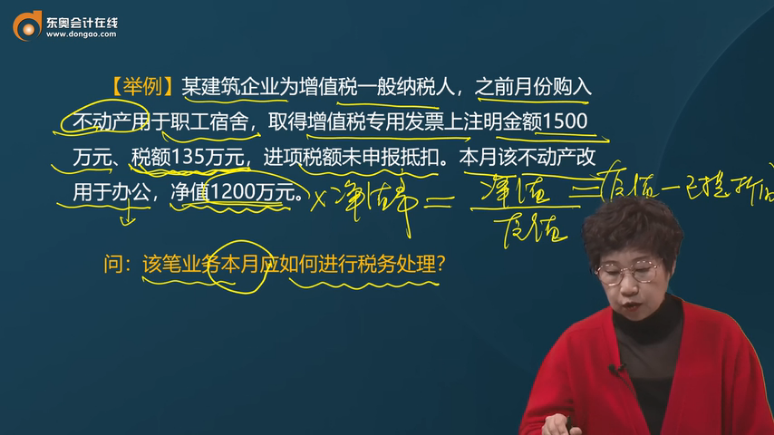

某建筑企業(yè)為增值稅一般納稅人,,之前月份購入不動產(chǎn)用于職工宿舍,取得增值稅專用發(fā)票上注明金額1500萬元,、稅額135萬元,,進(jìn)項(xiàng)稅額未申報(bào)抵扣。本月該不動產(chǎn)改用于辦公,,凈值1200萬元,。

問:該筆業(yè)務(wù)本月應(yīng)如何進(jìn)行稅務(wù)處理?

答:未抵扣過進(jìn)項(xiàng)稅額的不動產(chǎn)改變用途,,用于可抵扣進(jìn)項(xiàng)稅額項(xiàng)目的,,應(yīng)在改變用途的次月抵扣進(jìn)項(xiàng)稅額。本月不得抵扣進(jìn)項(xiàng)稅額,。

次月可抵扣的進(jìn)項(xiàng)稅=1200÷(1+9%)×9%=99.08(萬元),。

5.保險(xiǎn)服務(wù) | (1)以實(shí)物賠付方式,自行向車輛修理勞務(wù)的提 供方購進(jìn)的修理勞務(wù) | 進(jìn)項(xiàng)稅額可以抵扣 |

(2)以現(xiàn)金賠付方式將應(yīng)付給被保險(xiǎn)人的賠償 金直接支付給車輛修理勞務(wù)提供方 【理解】保險(xiǎn)公司購買修理勞務(wù)可抵扣進(jìn)項(xiàng)稅,;支 付賠款用于修車的不能抵扣進(jìn)項(xiàng)稅 | 進(jìn)項(xiàng)稅額不得抵扣 |

(二)進(jìn)項(xiàng)稅額抵扣限定

1.一般納稅人取得2017年1月1日及以后開具的增值稅專用發(fā)票,、海關(guān)進(jìn)口增值稅專用繳款書、機(jī)動車銷售統(tǒng)一發(fā)票,、收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票等,,取消認(rèn)證確認(rèn)、稽核比對,、申報(bào)抵扣的期限,。

納稅人在進(jìn)行增值稅納稅申報(bào)時(shí),應(yīng)當(dāng)通過本?。ㄗ灾螀^(qū),、直轄市和計(jì)劃單列市)增值稅發(fā)票綜合服務(wù)平臺對上述扣稅憑證信息進(jìn)行用途確認(rèn),。

2.一般納稅人取得海關(guān)繳款書后,如需申報(bào)抵扣或出口退稅,,按以下方式處理:

(1)單抬頭的海關(guān)繳款書——自營進(jìn)口

一般納稅人取得僅注明一個繳款單位信息的海關(guān)繳款書,,應(yīng)當(dāng)?shù)卿洷臼。▍^(qū),、市)增值稅發(fā)票選擇確認(rèn)平臺(以下簡稱“選擇確認(rèn)平臺”)查詢,、選擇用于申報(bào)抵扣或出口退稅的海關(guān)繳款書信息。

通過選擇確認(rèn)平臺查詢到的海關(guān)繳款書信息與實(shí)際情況不一致或未查詢到對應(yīng)信息的,,應(yīng)當(dāng)上傳海關(guān)繳款書信息,,經(jīng)系統(tǒng)稽核比對相符后,納稅人登錄選擇確認(rèn)平臺查詢,、選擇用于申報(bào)抵扣或出口退稅的海關(guān)繳款書信息,。

(2)雙抬頭的海關(guān)繳款書——代理進(jìn)口

一般納稅人取得注明兩個繳款單位信息的海關(guān)繳款書,應(yīng)當(dāng)上傳海關(guān)繳款書信息,,經(jīng)系統(tǒng)稽核比對相符后,,登錄選擇確認(rèn)平臺查詢、選擇用于申報(bào)抵扣或出口退稅的海關(guān)繳款書信息,。

查看完整問題

孫老師

2024-03-20 16:42:57 623人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

您的計(jì)算不準(zhǔn)確~

之前月份購入不動產(chǎn)用于職工宿舍——屬于外購不動產(chǎn)用于集體福利,進(jìn)項(xiàng)稅額不得抵扣,,所以,,原值=1500+135=1635

次月可抵扣的進(jìn)項(xiàng)稅=135×1200/1635=99.08萬元

給您一個愛的鼓勵,加油~有幫助(2)

答案有問題,?

相關(guān)答疑

-

2025-06-03

-

2024-11-28

-

2024-08-11

-

2024-08-05

-

2024-07-24

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號