為什么不是按70%比例計算乙公司收購的凈現(xiàn)值?

麻煩老師解答下這里,,

要是我自己計算的話就會寫8426.25X70%?不懂為什么用100%,原股東不是都已經(jīng)變成70%的份額了為什么還要按照原來的占比計算。。,。

問題來源:

收購 | 例題 | |

第一種情況 | 甲公司以18000萬元收購,,乙公司全部股權(quán) | 【示例5-2019-1-計算題】 |

第二種情況 | 甲公司對乙公司增資3000萬元,,獲得乙公司30%的股權(quán)。 | 【示例6-2019-2-計算題】 |

第三種情況 | 甲公司出資3000萬元,,要約收購乙公司30%的股份并獲得控制權(quán),。 | 【示例7-2019-2-計算題】改編 |

第一種情況:以【示例5-2019-1-計算題】為例

甲公司以18000萬元收購乙公司全部股權(quán),收購前乙公司的股權(quán)價值評估為16125萬元,收購后,,甲公司通過拓寬銷售渠道,、提高管理水平、降低成本費用等多種方式,,使乙公司股權(quán)價值提升為20742.17萬元,。

控股權(quán)溢價=20742.17-16125=4617.17(萬元)

收購為乙公司原股東帶來的凈現(xiàn)值=18000-16125=1875(萬元)

收購為甲公司帶來的凈現(xiàn)值=20742.17-18000=2742.17(萬元)

雙方凈現(xiàn)值合計=1875+2742.17=4617.17(萬元)

雙方凈現(xiàn)值合計=控股權(quán)溢價

第二種情況:以【示例6-2019-2-計算題】為例

甲公司是一家投資公司,擬于2020年初對乙公司增資3000萬元,,獲得乙公司30%的股權(quán),。(甲公司買的是乙公司增發(fā)的新股份),收購前乙公司的股權(quán)價值評估為8426.25萬元,,增資后,,甲公司通過改進乙公司管理和經(jīng)營戰(zhàn)略,使乙公司股權(quán)價值提升為34366.75萬元,。

控股權(quán)溢價=34366.75-8426.25-3000=22940.5(萬元)

該增資為乙公司原股東帶來的凈現(xiàn)值=34366.75×70%-8426.25=15630.475(萬元)

增資為甲公司帶來的凈現(xiàn)值=34366.75×30%-3000=7310.025(萬元)

雙方凈現(xiàn)值合計=15630.475+7310.025=22940.5(萬元)

雙方凈現(xiàn)值合計=控股權(quán)溢價

第三種情況:【示例7-2019-2-計算題(改編)】

此時涉及兩種情況:

一,、持有30%的股份的股東賣出股份拿錢走人。

二,、在要約收購中,原股東機會均等地都賣出自己的30%股份,,留下70%的股份。

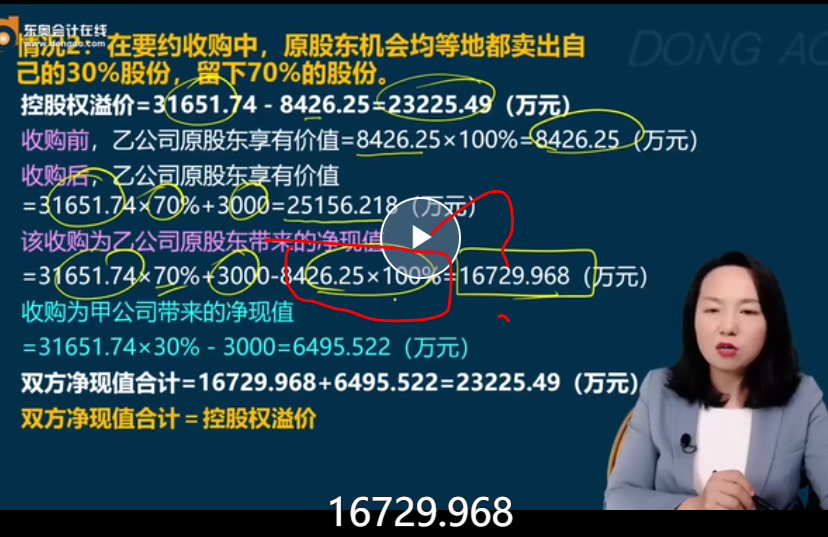

控股權(quán)溢價=31651.74-8426.25=23225.49(萬元)

備注:因為不是增資3000萬,,而是股份易手,,因此此時的控制權(quán)溢價對比之前的例子并沒有減去3000萬,。3000萬被賣出股份的股東裝入自己賬戶,。

情況1:持有30%的股份的股東賣出股份拿錢走人。

控股權(quán)溢價=31651.74-8426.25=23225.49(萬元)

拿錢走人的乙公司原股東在轉(zhuǎn)讓股份上的凈現(xiàn)值=3000-8426.25×30%=472.125(萬元)

沒有賣股份的乙公司原股東(不易手,但升值)的凈現(xiàn)值=31651.74×70%-8426.25×70%=16257.843(萬元)

收購為甲公司帶來的凈現(xiàn)值=31651.74×30%-3000=6495.522(萬元)

三方凈現(xiàn)值合計=472.125+16257.843+6495.522=23225.49(萬元)

三方凈現(xiàn)值合計=控股權(quán)溢價

情況2:在要約收購中,,原股東機會均等地都賣出自己的30%股份,,留下70%的股份。

控股權(quán)溢價=31651.74-8426.25=23225.49(萬元)

收購前,,乙公司原股東享有價值=8426.25×100%=8426.25(萬元)

收購后,,乙公司原股東享有價值=31651.74×70%+3000=25156.218(萬元)

該收購為乙公司原股東帶來的凈現(xiàn)值=31651.74×70%+3000-8426.25×100%=16729.968(萬元)

收購為甲公司帶來的凈現(xiàn)值=31651.74×30%-3000=6495.522(萬元)

雙方凈現(xiàn)值合計=16729.968+6495.522=23225.49(萬元)

雙方凈現(xiàn)值合計=控股權(quán)溢價

查看完整問題

崔老師

2024-12-19 17:35:28 166人瀏覽

勤奮刻苦的同學,,您好:

該收購為公司原股東帶來的凈現(xiàn)值,現(xiàn)在持有70%,,原來持有100%,,凈現(xiàn)值=現(xiàn)在持有的-原來持有的=現(xiàn)在的價值×現(xiàn)在的持有比例70%-原來的價值×原來的持有比例,。

原來的股東在以前是按照原來的價值100%持有的,,所以得用100%。

您看這樣清晰些嗎,?如果有問題我們再溝通。有幫助(8)

答案有問題?

相關(guān)答疑

-

2024-08-13

-

2024-03-20

-

2024-03-12

-

2023-08-08

-

2023-07-11

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號