經(jīng)營營運資本周轉(zhuǎn)率與凈經(jīng)營長期資產(chǎn)周轉(zhuǎn)率相加為何等于60%?

老師,,沒看懂計算凈經(jīng)營資產(chǎn)占營業(yè)收入比例是1/10+1/2=60%呢,?為什么這么算呢?

問題來源:

甲公司是一家醫(yī)療行業(yè)投資機構(gòu),,擬對乙醫(yī)院進行投資,。乙醫(yī)院是一家盈利性門診醫(yī)院,其營業(yè)收入為門診收入,,營業(yè)成本包括醫(yī)生及護士薪酬,、藥品材料成本等。近年來乙醫(yī)院發(fā)展態(tài)勢良好,,甲公司擬于2020年收購其100%股權(quán),。目前甲公司已完成該項目的可行性分析,擬采用實體現(xiàn)金流量折現(xiàn)法估計乙醫(yī)院價值,。相關(guān)資料如下:

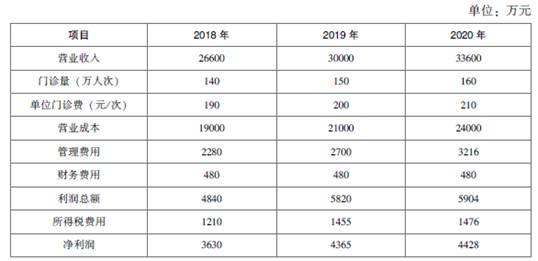

(1)乙醫(yī)院2018~2020年主要財務報表數(shù)據(jù)如下:

乙醫(yī)院近三年的經(jīng)營營運資本及凈經(jīng)營性長期資產(chǎn)周轉(zhuǎn)率情況如下:

2020年12月31日,,乙醫(yī)院長期借款賬面價值8000萬元,合同年利率6%,,每年末付息,;無金融資產(chǎn)及其他金融負債。

(2)甲公司預測,,乙醫(yī)院2021~2022年門診量將在2020年基礎(chǔ)上每年增長6%,,2023年以及以后年度門診量保持2022年水平不變;2021~2022年單位門診費將在2020年基礎(chǔ)上每年增長5%,,2023年及以后年度將按照3%穩(wěn)定增長,。營業(yè)成本及管理費用占營業(yè)收入的比例、經(jīng)營營運資本周轉(zhuǎn)率,、凈經(jīng)營長期資產(chǎn)周轉(zhuǎn)率將保持2018~2020年算術(shù)平均水平不變,。所有現(xiàn)金流量均發(fā)生在年末。

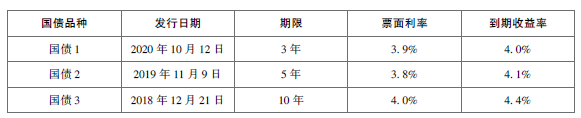

(3)2020年資本市場相關(guān)信息如下:

乙醫(yī)院可比上市公司信息如下:

(4)假設長期借款市場利率等于合同利率,。平均風險股票報酬率10.65%,。企業(yè)所得稅稅率25%。

要求:

(1)假設以可比上市公司β資產(chǎn)的平均值作為乙醫(yī)院的β資產(chǎn),,以可比上市公司資本結(jié)構(gòu)的平均值作為乙醫(yī)院的目標資本結(jié)構(gòu)(凈負債/股東權(quán)益),,計算乙醫(yī)院的股權(quán)資本成本、加權(quán)平均資本成本,。

β權(quán)益=1×[1+80%×(1-25%)]=1.6

應選擇10年期政府債券到期收益率作為無風險利率,所以無風險利率=4.4%,,乙醫(yī)院的股權(quán)資本成本=4.4%+1.6×(10.65%-4.4%)=14.4%

加權(quán)平均資本成本=6%×(1-25%)×80%/(80%+100%)+14.4%×100%/(80%+100%)=10%

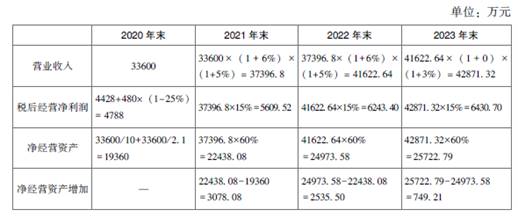

(2)預測2021年及以后年度乙醫(yī)院凈經(jīng)營資產(chǎn)占營業(yè)收入的比例,、稅后經(jīng)營凈利率。

2021年及以后年度經(jīng)營營運資本周轉(zhuǎn)率=(9+11+10)/3=10(次)

2021年及以后年度凈經(jīng)營長期資產(chǎn)周轉(zhuǎn)率=(1.9+2+2.1)/3=2(次)

2021年及以后年度凈經(jīng)營資產(chǎn)占營業(yè)收入的比例=1/10+1/2=60%

2021年及以后年度營業(yè)成本及管理費用占營業(yè)收入的比例=[(19000+2280)/26600+(21000+2700)/30000+(24000+3216)/33600]/3=80%

2021年及以后年度稅后經(jīng)營凈利率=(1-80%)×(1-25%)=15%

(3)基于上述結(jié)果,,計算2021~2023年乙醫(yī)院實體現(xiàn)金流量,,并采用實體現(xiàn)金流量折現(xiàn)法,估計2020年末乙醫(yī)院實體價值(計算過程和結(jié)果填入下方表格中),。

林老師

2021-07-17 19:20:55 4209人瀏覽

經(jīng)營營運資本周轉(zhuǎn)率=營業(yè)收入/經(jīng)營營運資本

凈經(jīng)營長期資產(chǎn)周轉(zhuǎn)率=營業(yè)收入/凈經(jīng)營長期資產(chǎn)

1/經(jīng)營營運資本周轉(zhuǎn)率+1/凈經(jīng)營長期資產(chǎn)周轉(zhuǎn)率=經(jīng)營營運資本/營業(yè)收入+凈經(jīng)營長期資產(chǎn)/營業(yè)收入=凈經(jīng)營資產(chǎn)/營業(yè)收入(即凈經(jīng)營資產(chǎn)占收入的比例)=1/10+1/2=60%,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2023-12-13

-

2022-04-23

-

2022-04-20

-

2020-08-01

-

2019-10-11

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號