實體現(xiàn)金流量法是什么,?如何計算企業(yè)實體價值,?

老師:此題中特指明用實體現(xiàn)金流量法,,具體的含義是什么呢

問題來源:

【例題·綜合題】甲公司計劃在位于市郊的A公園開發(fā)W峽谷漂流項目(簡稱“W項目”),目前正在進行項目評價,,有關資料如下:

(1)甲公司與A公園進行洽談并初步約定,,甲公司一次性支付給A公園經(jīng)營許可費700萬元(稅法規(guī)定在5年內(nèi)攤銷,期滿無殘值),,取得W項目5年的開發(fā)與經(jīng)營權,;此外,甲公司還需每年按營業(yè)收入的5%向A公園支付景區(qū)管理費,。

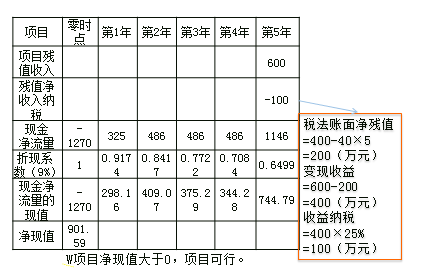

(2)W項目前期投資包括:修建一座蓄水池,,預計支出100萬元;漂流景區(qū)場地,、設施等固定資產(chǎn)投資200萬元,;購入橡皮艇200艘,每艘市價5000元,。按稅法規(guī)定,,以上固定資產(chǎn)可在10年內(nèi)按直線法計提折舊,期滿無殘值,。5年后,,A公園以600萬元買斷W項目,甲公司退出W項目的經(jīng)營,。

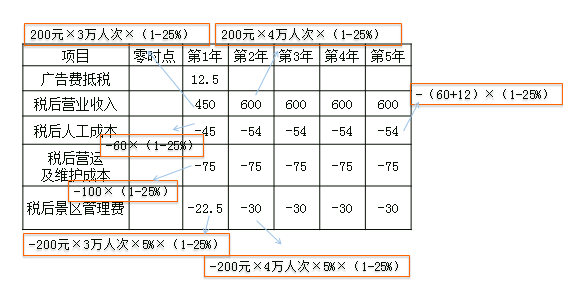

(3)為宣傳推廣W項目,,前期需投入廣告費50萬元。按稅法規(guī)定,,廣告費在項目運營后第1年年末稅前扣除,。甲公司經(jīng)調(diào)研預計W項目的游客服務價格為200元/人次,預計第1年可接待游客30000人次,;第2年及以后年度項目將滿負荷運營,,預計每年可接待游客40000人次。

(4)預計W項目第1年的人工成本支出為60萬元,,第2年增加12萬元,,以后各年人工成本保持不變。

(5)漂流河道,、橡皮艇等設施的年維護成本及其他營業(yè)開支預計為100萬元。

(6)為維持W項目正常運營,,預計需按照營業(yè)收入的20%墊支營運資本,。

(7)預計W項目短時間可建成,可以假設沒有建設期,。為簡化計算,,假設經(jīng)營許可費、項目初始投資、廣告費均發(fā)生在第1年年初(零時點),,項目營業(yè)收入,、付現(xiàn)成本等均發(fā)生在以后各年年末,墊支的營運資本于各年年初投入,,在項目結束時全部收回,。假設新項目與公司原有項目的經(jīng)營風險一致。

(8)甲公司適用的企業(yè)所得稅稅率為25%,。

(9)公司債務稅前資本成本為10.13%,,公司普通股β系數(shù)1.5,無風險報酬率3.4%,,市場組合必要報酬率7.4%,。當前公司資本結構(負債/權益)為2/3,目標資本結構(負債/權益)為1/1,。

要求:(1)計算項目投資的折現(xiàn)率

(2)計算W項目的初始(零時點)現(xiàn)金流量,、每年的現(xiàn)金凈流量及項目的凈現(xiàn)值(計算過程及結果填入下方表格中),判斷項目是否可行并說明原因,。

(3)以項目目前凈現(xiàn)值為基準,,假設W項目各年接待游客人次下降10%,用敏感程度法計算凈現(xiàn)值對接待游客人次的敏感系數(shù),。

(4)計算該項目可行的最高廣告費 單位:萬元

|

項目 |

零時點 |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

現(xiàn)金凈流量 |

||||||

|

折現(xiàn)系數(shù) |

||||||

|

現(xiàn)金凈流量的現(xiàn)值 |

||||||

|

凈現(xiàn)值 |

【答案】(1)貝塔資產(chǎn)=1.5/[1+(1-25%)×2/3]=1,,貝塔權益=1×[1+(1-25%)×1/1]=1.75

股權資本成本=3.4%+1.75×(7.4%-3.4%)=10.40%

加權資本成本=10.13%×(1-25%)×50%+10.4%×50%=9%

(2)

單位:萬元

|

項目 |

零時點 |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

|

經(jīng)營許可費 |

-700 |

|||||

|

固定資產(chǎn)投資 |

-400 |

|||||

|

廣告費支出 |

-50 |

|||||

|

墊支營運資本 |

-120 |

-40 |

160 |

|||

|

許可費攤銷抵稅 |

35 |

35 |

35 |

35 |

35 |

|

|

固定資產(chǎn)折舊抵稅 |

10 |

10 |

10 |

10 |

10 |

表格內(nèi)部分項目的具體計算過程:

零時點的固定資產(chǎn)投資=-100-200-200×5000÷10000=-400(萬元)

許可費攤銷抵稅=700÷5×25%=35(萬元)

固定資產(chǎn)折舊抵稅=40×25%=10(萬元)

第一年的廣告費抵稅=50×25%=12.5(萬元)

(3)游客人次下降10%時項目凈現(xiàn)值變化=12+4×(P/F,9%,,1)-[600×10%×(1-5%)×(1-25%)]×(P/F,,9%,1)-[800×10%×(1-5%)×(1-25%)]×(P/A,,9%,,4)×(P/F,9%,,1)-(600×20%+200×20%)×10%×(P/F,,9%,5)=-203.36(萬元)

凈現(xiàn)值對游客人次的敏感系數(shù)=(-203.36/901.59)/(-10%)=2.26

(4)設廣告費增加額為Y

-Y+Y×25%×(P/F,9%,1)=-901.59

-Y+Y×25%×0.9174=-901.59

Y=1169.91

廣告費的最高限額=1169.91+50=1219.91萬元,。

劉老師

2019-09-11 17:09:48 682人瀏覽

就是用實體現(xiàn)金流量來計算企業(yè)實體價值,然后再用實體價值減去債務價值得到股權價值

而不能用股權現(xiàn)金流量來直接計算股權價值

明天的你會感激現(xiàn)在拼命的自己,,加油,!相關答疑

-

2022-05-15

-

2021-08-05

-

2021-04-06

-

2020-07-27

-

2020-06-05

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號