年內(nèi)到期的非流動(dòng)資產(chǎn)為何不是金融資產(chǎn)?

一年內(nèi)到期的非流動(dòng)負(fù)債屬于金融負(fù)債,,一年內(nèi)到期的非流動(dòng)資產(chǎn)為什么不是金融資產(chǎn),?

問(wèn)題來(lái)源:

甲公司2020年和2021年簡(jiǎn)化的比較資產(chǎn)負(fù)債表如下:

甲公司2020年和2021年簡(jiǎn)化的比較利潤(rùn)表如下:

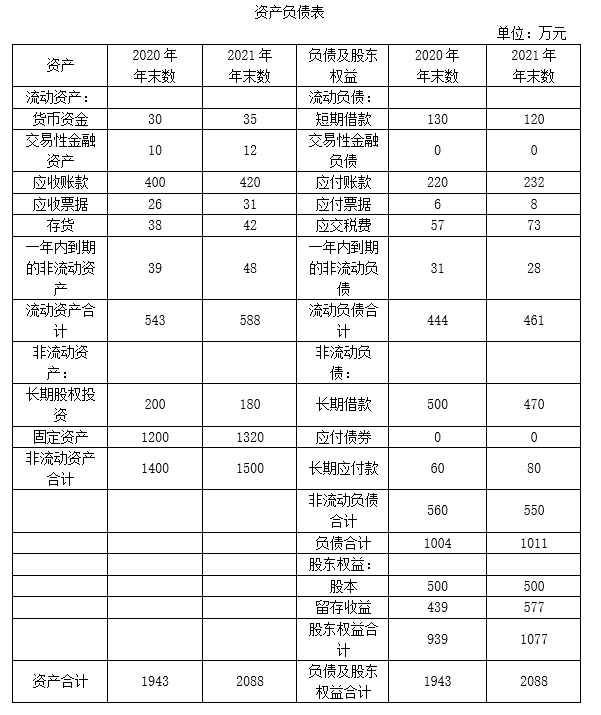

公司的貨幣資金有80%屬于經(jīng)營(yíng)資產(chǎn),應(yīng)收票據(jù)均為經(jīng)營(yíng)資產(chǎn),,應(yīng)付票據(jù)均為經(jīng)營(yíng)負(fù)債,,長(zhǎng)期應(yīng)付款是經(jīng)營(yíng)活動(dòng)引起的;利潤(rùn)表中的公允價(jià)值變動(dòng)收益是交易性金融資產(chǎn)公允價(jià)值變動(dòng)產(chǎn)生的收益,,投資收益全部是金融資產(chǎn)的投資收益,。

2021年的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~為484.75萬(wàn)元。

要求:

(1)按照資產(chǎn)負(fù)債表中的期末數(shù)計(jì)算2020年和2021年的營(yíng)運(yùn)資本配置比率,,并說(shuō)明短期償債能力的變化,。

2020年?duì)I運(yùn)資本配置比率=營(yíng)運(yùn)資本/流動(dòng)資產(chǎn)×100%=(流動(dòng)資產(chǎn)-流動(dòng)負(fù)債)/流動(dòng)資產(chǎn)×100%=(543-444)/543×100%=18.23%

2021年?duì)I運(yùn)資本配置比率=(588-461)/588×100%=21.60%

2020年?duì)I運(yùn)資本配置比率為18.23%,表明流動(dòng)負(fù)債提供流動(dòng)資產(chǎn)所需資金的81.77%,,即1元流動(dòng)資產(chǎn)需要償還0.8177元的債務(wù),;而2021年的營(yíng)運(yùn)資本配置比率計(jì)算結(jié)果表明,1元的流動(dòng)資產(chǎn)只需要償還0.784元的債務(wù),,所以,,短期償債能力提高了。

(2)計(jì)算2021年的營(yíng)業(yè)凈利率,、總資產(chǎn)凈利率和權(quán)益凈利率,。(涉及資產(chǎn)負(fù)債表數(shù)據(jù)使用平均數(shù)計(jì)算)

營(yíng)業(yè)凈利率=凈利潤(rùn)/營(yíng)業(yè)收入×100%=420.75/4822×100%=8.73%

總資產(chǎn)凈利率=凈利潤(rùn)/平均總資產(chǎn)×100%=420.75/[(1943+2088)÷2]×100%=20.88%

權(quán)益凈利率=凈利潤(rùn)/平均股東權(quán)益×100%=420.75/[(939+1077)÷2]×100%=41.74%

(3)根據(jù)改進(jìn)杜邦財(cái)務(wù)分析體系計(jì)算2021年度的凈經(jīng)營(yíng)資產(chǎn)凈利率、稅后利息率,、經(jīng)營(yíng)差異率,、凈財(cái)務(wù)杠桿、杠桿貢獻(xiàn)率和權(quán)益凈利率,。(涉及資產(chǎn)負(fù)債表數(shù)據(jù)使用期末數(shù)計(jì)算)

稅后經(jīng)營(yíng)凈利潤(rùn)=凈利潤(rùn)+稅后利息費(fèi)用=420.75+(59-16)×(1-25%)=453(萬(wàn)元)

凈經(jīng)營(yíng)資產(chǎn)=[2088-(35×20%+12)]-[1011-(120+28+470)]=1676(萬(wàn)元)

凈經(jīng)營(yíng)資產(chǎn)凈利率=稅后經(jīng)營(yíng)凈利潤(rùn)/凈經(jīng)營(yíng)資產(chǎn)=453/1676=27.03%

凈負(fù)債=(120+28+470)-(35×20%+12)=599(萬(wàn)元)

稅后利息率=稅后利息費(fèi)用/凈負(fù)債=(59-16)×(1-25%)/599=5.38%

經(jīng)營(yíng)差異率=凈經(jīng)營(yíng)資產(chǎn)凈利率-稅后利息率=27.03%-5.38%=21.65%

凈財(cái)務(wù)杠桿=凈負(fù)債/股東權(quán)益=599/1077=55.62%

杠桿貢獻(xiàn)率=經(jīng)營(yíng)差異率×凈財(cái)務(wù)杠桿=21.65%×55.62%=12.04%

權(quán)益凈利率=凈經(jīng)營(yíng)資產(chǎn)凈利率+杠桿貢獻(xiàn)率=27.03%+12.04%=39.07%

(4)簡(jiǎn)要說(shuō)明傳統(tǒng)杜邦分析體系的局限性,。

傳統(tǒng)杜邦分析體系的局限性:①計(jì)算總資產(chǎn)凈利率的“總資產(chǎn)”與“凈利潤(rùn)”不匹配;②沒(méi)有區(qū)分經(jīng)營(yíng)活動(dòng)損益和金融活動(dòng)損益,;③沒(méi)有區(qū)分經(jīng)營(yíng)資產(chǎn)和金融資產(chǎn),;④沒(méi)有區(qū)分經(jīng)營(yíng)負(fù)債和金融負(fù)債,。

宮老師

2022-07-20 12:37:42 2025人瀏覽

“一年內(nèi)到期的非流動(dòng)資產(chǎn)“包括一年內(nèi)到期的持有至到期投資,、長(zhǎng)期待攤費(fèi)用和一年內(nèi)可收回的長(zhǎng)期應(yīng)收款。其中只有持有至到期投資屬于金融資產(chǎn),,其他都是經(jīng)營(yíng)資產(chǎn),,所以一般將“一年內(nèi)到期的非流動(dòng)資產(chǎn)”劃分為經(jīng)營(yíng)資產(chǎn)。

“一年內(nèi)到期的非流動(dòng)負(fù)債”包括一年內(nèi)到期的長(zhǎng)期借款,、長(zhǎng)期應(yīng)付款和應(yīng)付債券,。它們大多都是金融負(fù)債,所以一般將“一年內(nèi)到期的非流動(dòng)負(fù)債”劃分為金融負(fù)債,。

這種劃分并不是絕對(duì)的,,上面說(shuō)的都是一般情況下的劃分,如果可以分清它們所包含的具體項(xiàng)目,,則可以具體分析,。

給您一個(gè)愛(ài)的鼓勵(lì),加油~祝您今年順利通過(guò)考試,!相關(guān)答疑

-

2024-12-23

-

2024-12-18

-

2024-12-12

-

2024-08-02

-

2024-06-06

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)