舊設備繼續(xù)使用會喪失哪些變現(xiàn)流量,?

綜合題>第2題 第1小題>試題ID:2904861

繼續(xù)使用舊設備,喪失的變現(xiàn)流量是怎么構成的

問題來源:

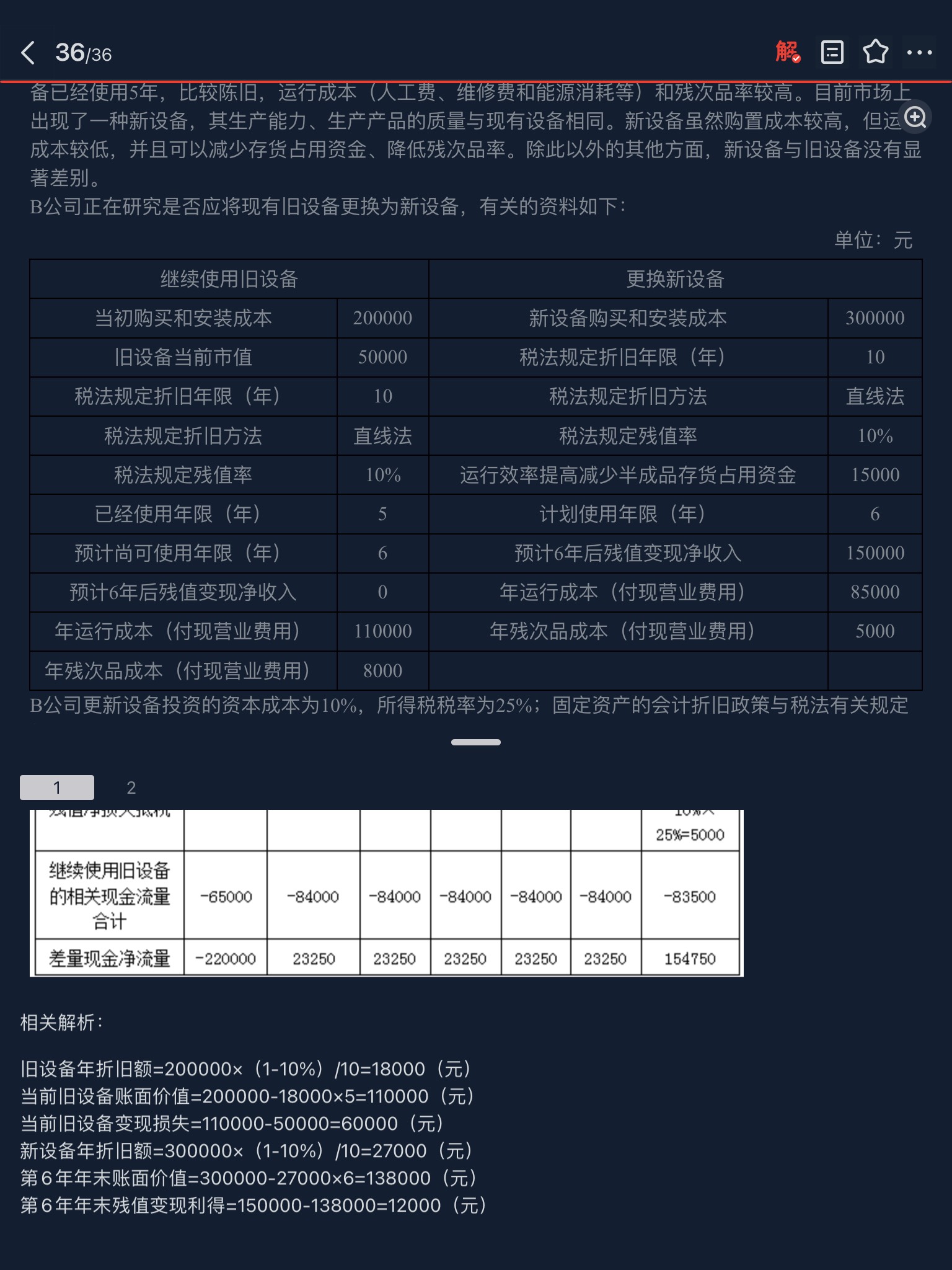

B公司正在研究是否應將現(xiàn)有舊設備更換為新設備,,有關的資料如下:

|

單位:元 |

|||

|

繼續(xù)使用舊設備 |

更換新設備 |

||

|

當初購買和安裝成本 |

200000 |

新設備購買和安裝成本 |

300000 |

|

舊設備當前市值 |

50000 |

稅法規(guī)定折舊年限(年) |

10 |

|

稅法規(guī)定折舊年限(年) |

10 |

稅法規(guī)定折舊方法 |

直線法 |

|

稅法規(guī)定折舊方法 |

直線法 |

稅法規(guī)定殘值率 |

10% |

|

稅法規(guī)定殘值率 |

10% |

運行效率提高減少半成品存貨占用資金 |

15000 |

|

已經使用年限(年) |

5 |

計劃使用年限(年) |

6 |

|

預計尚可使用年限(年) |

6 |

預計6年后殘值變現(xiàn)凈收入 |

150000 |

|

預計6年后殘值變現(xiàn)凈收入 |

0 |

年運行成本(付現(xiàn)營業(yè)費用) |

85000 |

|

年運行成本(付現(xiàn)營業(yè)費用) |

110000 |

年殘次品成本(付現(xiàn)營業(yè)費用) |

5000 |

|

年殘次品成本(付現(xiàn)營業(yè)費用) |

8000 |

|

|

要求:

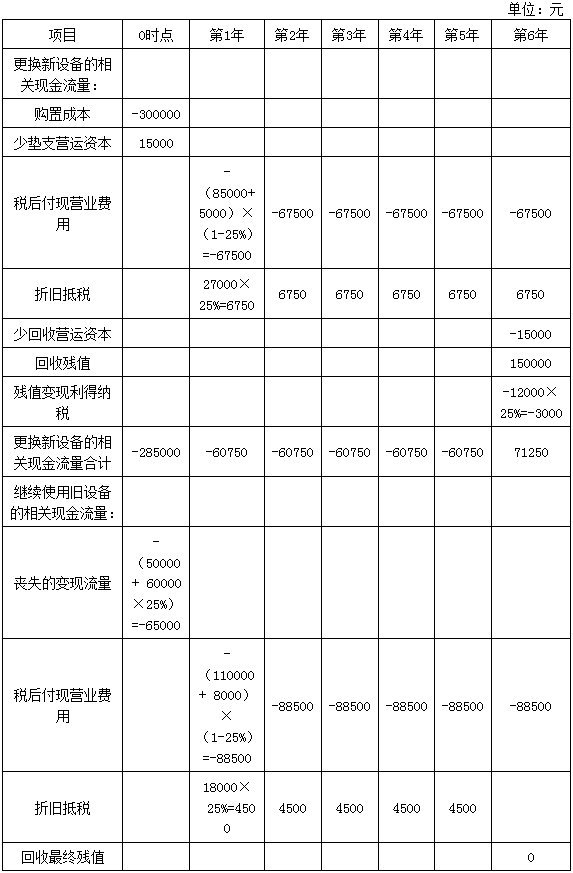

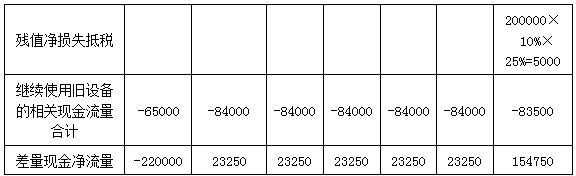

由于更換新設備相比繼續(xù)使用舊設備的差量凈現(xiàn)值小于0,,所以不應更新。

墊支營運資本=增加的經營性流動資產-增加的經營性流動負債,,半成品存貨占用資金屬于經營性流動資產,,所以新、舊設備方案墊支營運資本的差額為15000元,。比如舊設備方案墊支營運資本25000元,,新設備方案墊支營運資本10000元,舊設備方案在0時點和項目終結時涉及的現(xiàn)金凈流量分別為-25000元,、25000元,,新設備方案在0時點和項目終結時涉及的現(xiàn)金凈流量分別為-10000元、10000元,,所以作差之后差額現(xiàn)金流量分別為15000元(0時點),、-15000元(第6年),。

王老師

2023-11-19 18:04:23 802人瀏覽

哈嘍,!努力學習的小天使:

第一部分就是直接損失的當前的市價,,就是不能賣掉它掙到的50000。

第二部分:舊設備年折舊額=200000×(1-10%)/10=18000(元)

當前舊設備賬面價值=200000-18000×5=110000(元)

如果當前賣掉舊設備的話變現(xiàn)損失=110000-50000=60000(元)

變現(xiàn)損失可以抵稅,,所以還有一個抵稅的現(xiàn)金流=60000×25%,,這筆抵稅的效應也是喪失掉的。

給您一個愛的鼓勵,,加油~

相關答疑

-

2025-01-14

-

2025-01-05

-

2024-08-20

-

2024-08-16

-

2022-05-05

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號