問題來源:

甲公司是一家新型建筑材料生產企業(yè),為做好2017年財務計劃,,擬進行財務報表分析和預測。相關資料如下:

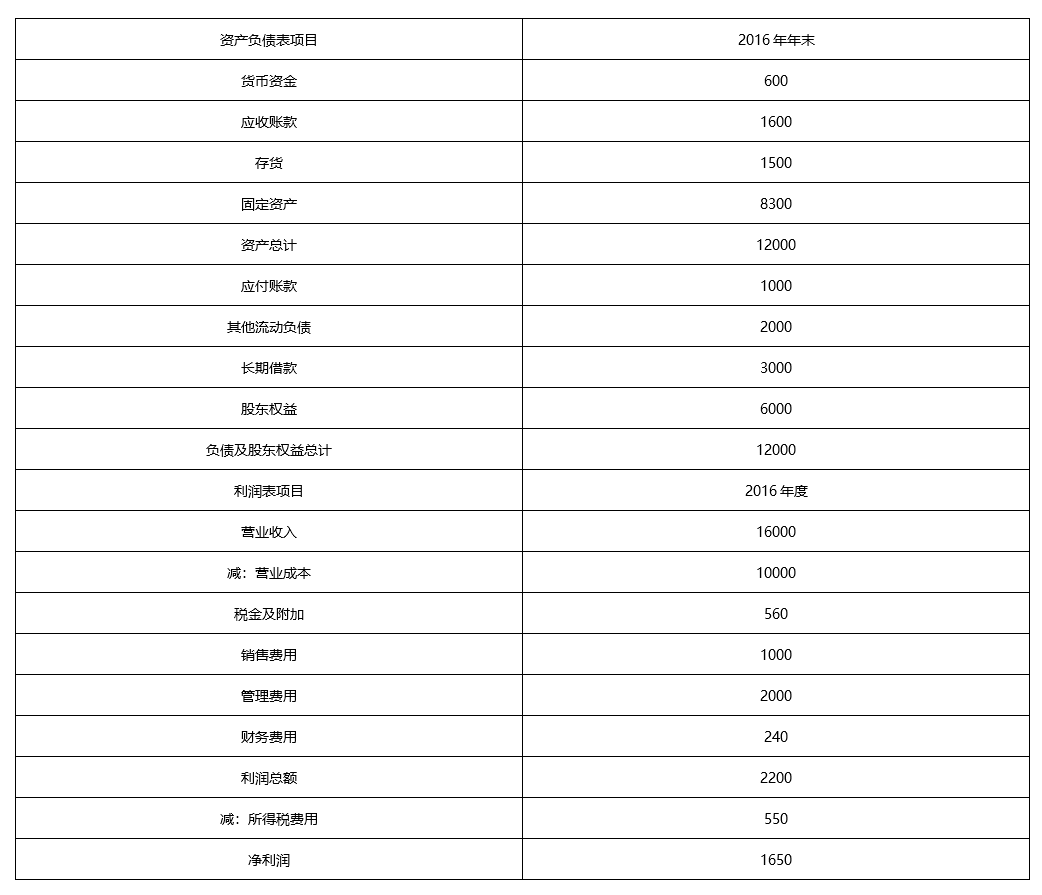

(1)甲公司2016年主要財務數(shù)據(jù):

單位:萬元

(2)公司沒有優(yōu)先股且沒有外部股權融資計劃,,股東權益變動均來自留存收益,。公司采用固定股利支付率政策,股利支付率60%,。

(3)銷售部門預測2017年公司營業(yè)收入增長率10%,。

(4)甲公司的企業(yè)所得稅稅率25%。

要求:

2017年外部融資需求=900-16000×(1+10%)×(1650/16000)×(1-60%)=174(萬元)

(2)假設2017年甲公司除貨幣資金,、長期借款外所有資產和負債與營業(yè)收入保持2016年的百分比關系,,除財務費用和所得稅費用外所有成本費用與營業(yè)收入的占比關系維持2016年水平,2017年新增財務費用按新增長期借款期初借入計算,,所得稅費用按當年利潤總額計算,。為滿足資金需求,甲公司根據(jù)要求(1)的初步測算結果,,以百萬元為單位向銀行申請貸款,,貸款利率8%,貸款金額超出融資需求的部分計入貨幣資金,。預測公司2017年末資產負債表和2017年度利潤表(結果填入下方表格中,,不用列出計算過程)。(2017年卷Ⅰ)

單位:萬元

|

資產負債表項目 |

2017年年末 |

|

貨幣資金 |

13228.4-9130-1650-1760=688.4 |

|

應收賬款 |

1600×(1+10%)=1760 |

|

存貨 |

1500×(1+10%)=1650 |

|

固定資產 |

8300×(1+10%)=9130 |

|

資產總計 |

13228.4 |

|

應付賬款 |

1000×(1+10%)=1100 |

|

其他流動負債 |

2000×(1+10%)=2200 |

|

長期借款 |

3200 |

|

股東權益 |

6000+1821×(1-60%)=6728.4 |

|

負債及股東權益總計 |

13228.4 |

|

利潤表項目 |

2017年度 |

|

營業(yè)收入 |

16000×(1+10%)=17600 |

|

減:營業(yè)成本 |

10000×(1+10%)=11000 |

|

稅金及附加 |

560×(1+10%)=616 |

|

銷售費用 |

1000×(1+10%)=1100 |

|

管理費用 |

2000×(1+10%)=2200 |

|

財務費用 |

200×8%+240=256 |

|

利潤總額 |

2428 |

|

減:所得稅費用 |

607 |

|

凈利潤 |

1821 |

朱老師

2021-03-26 11:16:15 1044人瀏覽

勤奮刻苦的同學,,您好:

除財務費用和所得稅費用外所有成本費用與營業(yè)收入的占比關系維持2016年水平,,不再是所有成本費用與收入同比增長了,所以稅前利潤不再與收入同比增長,,稅率不變,,凈利潤不再與收入同比增長,所以營業(yè)凈利率發(fā)生了變化,,不能再使用16年的營業(yè)凈利率了,。

只有分子凈利潤和分母營業(yè)收入同比增長時才可以保持營業(yè)凈利率不變。

每個努力學習的小天使都會有收獲的,,加油,!

相關答疑

-

2023-12-02

-

2023-07-11

-

2021-09-02

-

2020-07-16

-

2020-05-25

津公網安備12010202000755號

津公網安備12010202000755號