限售股轉(zhuǎn)讓稅務(wù)處理:增值稅,、企業(yè)所得稅和個(gè)人所得稅如何計(jì)算,?

個(gè)人和企業(yè)出售限售股增值稅分別怎么處理,企業(yè)所得稅和個(gè)人所得稅怎么處理

問(wèn)題來(lái)源:

某市A房地產(chǎn)開發(fā)有限公司,,開發(fā)建設(shè)“美麗園”居住小區(qū)項(xiàng)目,開發(fā)的商品房可售面積為10萬(wàn)平方米,。2020年6月取得房屋預(yù)售許可證,,當(dāng)年取得不含稅預(yù)售房款4000萬(wàn)元,按預(yù)售收入繳納并計(jì)入稅金及附加的稅費(fèi)金額300萬(wàn)元(含預(yù)繳土地增值稅),。當(dāng)年發(fā)生管理費(fèi)用100萬(wàn)元,,其中業(yè)務(wù)招待費(fèi)36萬(wàn)元;當(dāng)年發(fā)生銷售費(fèi)用700萬(wàn)元,,其中廣告費(fèi)620萬(wàn)元,。

因揚(yáng)塵被城管部門罰款30萬(wàn)元,當(dāng)?shù)刂鞴芏悇?wù)機(jī)關(guān)規(guī)定開發(fā)商品房企業(yè)所得稅預(yù)計(jì)計(jì)稅毛利率為15%,;房地產(chǎn)開發(fā)企業(yè)預(yù)售房款可以作為計(jì)算業(yè)務(wù)招待費(fèi)和廣告宣傳費(fèi)扣除限額的基數(shù),。

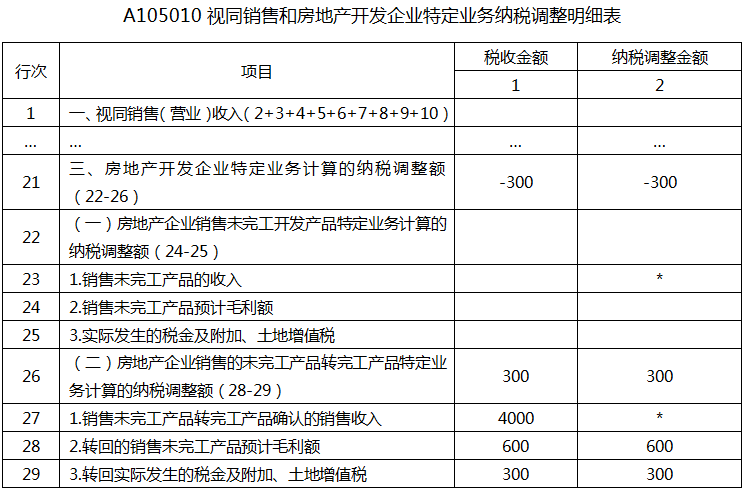

2021年11月項(xiàng)目完工,。當(dāng)年取得不含稅預(yù)售房款5000萬(wàn)元(年末轉(zhuǎn)營(yíng)業(yè)收入),取得現(xiàn)房不含稅銷售收入1000萬(wàn)元,,共計(jì)繳納并計(jì)入稅金及附加的稅費(fèi)金額450萬(wàn)元(含預(yù)繳土地增值稅120萬(wàn)元),。當(dāng)年12月結(jié)轉(zhuǎn)實(shí)現(xiàn)銷售的商品房5.2萬(wàn)平方米,并將上年預(yù)收款結(jié)轉(zhuǎn)營(yíng)業(yè)收入4000萬(wàn)元,,公司根據(jù)有關(guān)合同和預(yù)算等資料,,采取預(yù)提方法計(jì)入開發(fā)成本。

至2021年年底該項(xiàng)目開發(fā)成本賬面金額合計(jì)為7320萬(wàn)元,,并結(jié)轉(zhuǎn)到完工產(chǎn)品成本,,其中,出包合同總金額為4120萬(wàn)元,,發(fā)生出包合同以外的開發(fā)成本3200萬(wàn)元,。當(dāng)年發(fā)生管理費(fèi)用120萬(wàn)元,其中業(yè)務(wù)招待費(fèi)60萬(wàn)元,。當(dāng)年發(fā)生銷售費(fèi)用100萬(wàn)元,,其中廣告費(fèi)24萬(wàn)元。

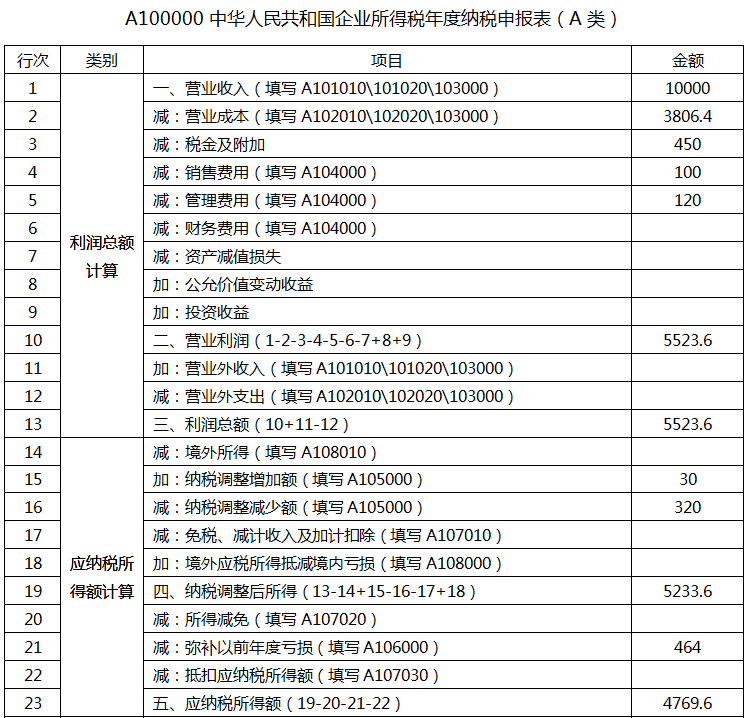

其他資料:所有表單的金額以萬(wàn)元為單位,,主表填列到第23行“應(yīng)納稅所得額”即可,。應(yīng)交稅費(fèi)各有關(guān)賬戶無(wú)期末余額。

要求:

1.計(jì)算2020年度的應(yīng)納稅所得額,。

2020年度應(yīng)納稅所得額=4000×15%-300-100-700-30+30+16+20=-464(萬(wàn)元),。

2.計(jì)算2021年度稅前可以扣除的計(jì)稅成本。

2021年度稅前可以扣除的計(jì)稅成本=7320×5.2/10=3806.4(萬(wàn)元),。

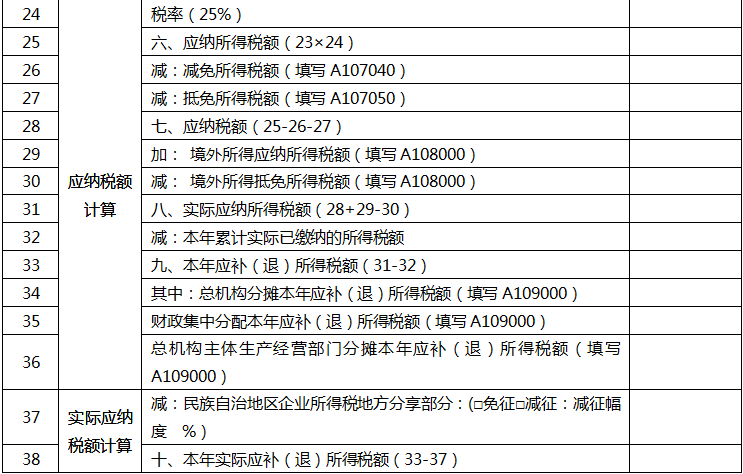

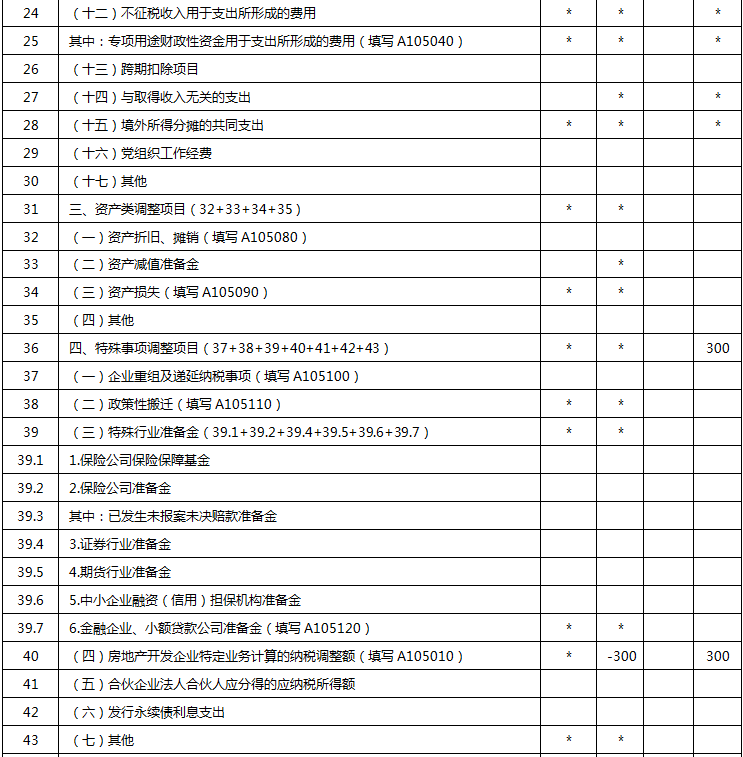

3.從所給的2021年度有關(guān)申報(bào)表表單中選擇需要填報(bào)的2021年企業(yè)所得稅匯算清繳的有關(guān)報(bào)表和需要填報(bào)的有關(guān)行次,、列次。

喬老師

2022-11-16 02:55:08 1422人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

增值稅:

轉(zhuǎn)讓限售股屬于轉(zhuǎn)讓金融商品,,應(yīng)該差額征收增值稅。企業(yè)轉(zhuǎn)讓正常征稅,,個(gè)人轉(zhuǎn)讓免征增值稅,。

企業(yè)所得稅:

(1)企業(yè)轉(zhuǎn)讓自己持有的限售股,屬于取得財(cái)產(chǎn)轉(zhuǎn)讓收入,,可以扣除限售股的計(jì)稅基礎(chǔ)和合理稅費(fèi),,正常征收企業(yè)所得稅。

(2)企業(yè)轉(zhuǎn)讓代個(gè)人持有限售股取得的收入,,應(yīng)作為企業(yè)應(yīng)稅收人計(jì)算納稅。限售股轉(zhuǎn)讓收入扣除限售股原值和合理稅費(fèi)后的余額為該限售股轉(zhuǎn)讓所得,。企業(yè)未能提供完整,、真實(shí)的限售股原值憑證,,不能準(zhǔn)確計(jì)算該限售股原值的,主管稅務(wù)機(jī)關(guān)一律按該限售股轉(zhuǎn)讓收入的15% ,核定為該限售股原值和合理稅費(fèi),。依照規(guī)定完成納稅義務(wù)后的限售股轉(zhuǎn)讓收入余額轉(zhuǎn)付給實(shí)際所有人時(shí)不再納稅,。

個(gè)人所得稅:

個(gè)人轉(zhuǎn)讓限售股,以每次限售股轉(zhuǎn)讓收入,,減除股票原值和合理費(fèi)用后的余額為應(yīng)納稅所得額,。如果不能提供原值憑證的,以實(shí)際轉(zhuǎn)讓收人的15% 作為限售股成本原值和合理稅費(fèi),。

應(yīng)納稅所得額= 限售股轉(zhuǎn)讓收入- (限售股原值+ 合理稅費(fèi))

應(yīng)納稅額= 應(yīng)納稅所得額× 20 %

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油!

相關(guān)答疑

-

2023-11-18

-

2023-11-12

-

2021-08-05

-

2021-07-31

-

2019-11-08

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)