第3問,,計算當年甲公司研發(fā)費用可以加計扣除的金額,。

請問老師,答案中研發(fā)費用可以加計扣除的金額=(300-2-37.78)*75%=195.17,。這個式子中“2”是咋來的,?

問題來源:

Z市甲公司為增值稅一般納稅人,系高新技術(shù)企業(yè)(非制造業(yè)企業(yè)),,2022年3月委托ABC稅務(wù)師事務(wù)所對2021年度進行所得稅匯算清繳,,A稅務(wù)師在工作底稿中記載相關(guān)內(nèi)容如下:

(1)甲公司2021年度利潤表中營業(yè)收入為6700萬元,營業(yè)成本為3874萬元,,稅金及附加265.5萬元,,管理費用1650萬元,財務(wù)費用280萬元,,銷售費用980萬元,,資產(chǎn)減值損失491萬元,公允價值變動損失60.5萬元,,投資收益600萬元,,營業(yè)外收入800萬元,營業(yè)外支出350萬元,。

(2)經(jīng)檢查發(fā)現(xiàn)甲公司當年管理費用中有100萬元取得的發(fā)票不符合稅法規(guī)定(業(yè)務(wù)招待費除外),。

(3)管理費用中業(yè)務(wù)招待費65萬元,財務(wù)費用中利息支出150萬元(經(jīng)檢查發(fā)現(xiàn)該利息支出系向乙公司借款發(fā)生,,取得乙公司開具的相關(guān)發(fā)票不符合稅法規(guī)定),,銷售費用中有600萬元為廣告費(另有以前年度未扣除廣告費為10萬元)。

(4)資產(chǎn)減值損失系計提壞賬準備180萬元,,固定資產(chǎn)減值準備200萬元,,存貨跌價準備111萬元。

(5)公允價值變動損失系某交易性金融資產(chǎn)期末公允價值下降,。

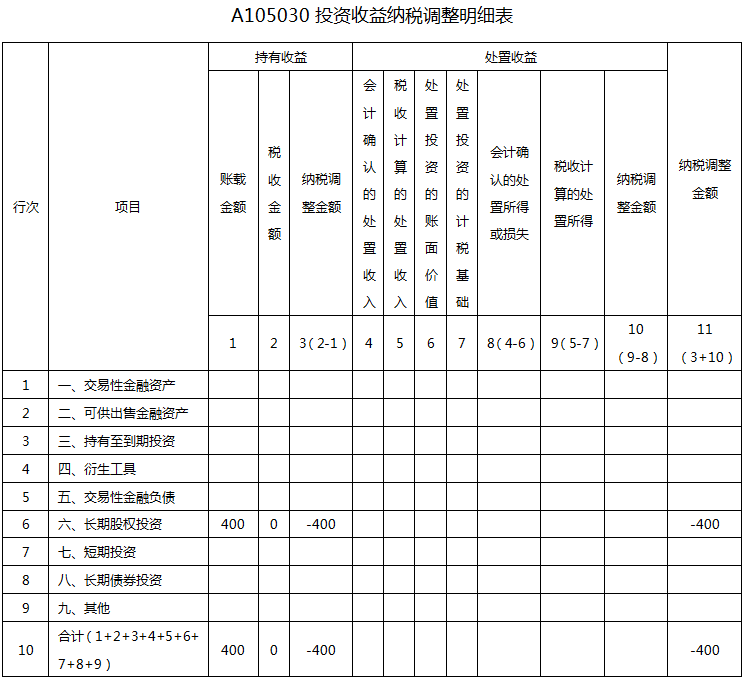

(6)投資收益包括兩筆,,第一筆為對A公司投資收到的分紅(A公司為上市公司,甲公司于2021年3月投資,,A公司于6月2日分紅200萬元,,持股時間7個月),,第二筆為對B公司的投資(對B公司投資作為長期股權(quán)投資并采用權(quán)益法核算),B公司當年實現(xiàn)凈利潤,,甲公司按持股比例確認的投資收益為400萬元,。

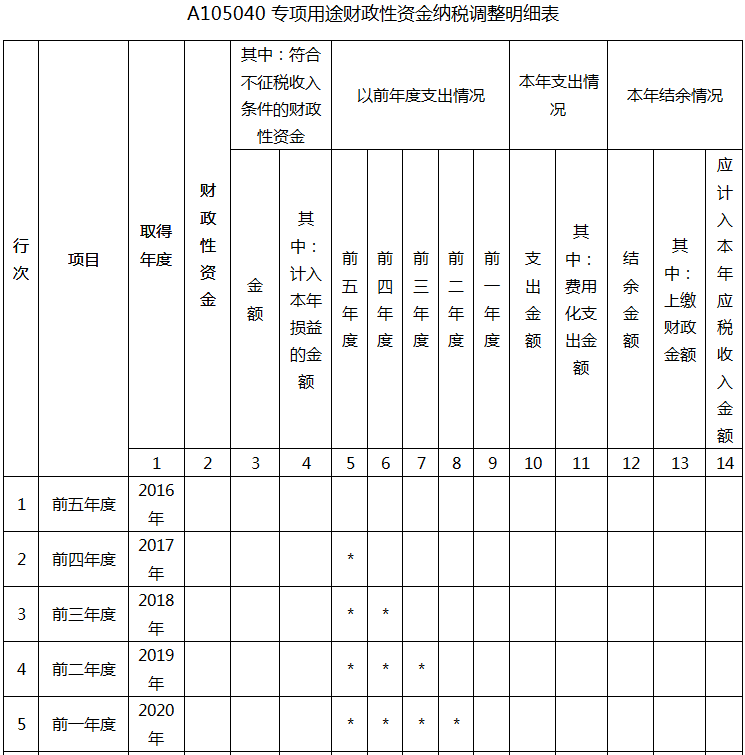

(7)營業(yè)外收入中有300萬元系當?shù)卣l(fā)放的指定專項用途的財政補貼(已列支費用100萬元)。

(8)營業(yè)外支出中有支付C公司的違約金10萬元,,有支付行政罰款5萬元,,有通過當?shù)丶t十字會對災(zāi)區(qū)的捐贈款20萬元,有達到使用年限集中報廢固定資產(chǎn)損失50萬元,,有未達到預(yù)定使用年限提前報廢固定資產(chǎn)損失10萬元,。

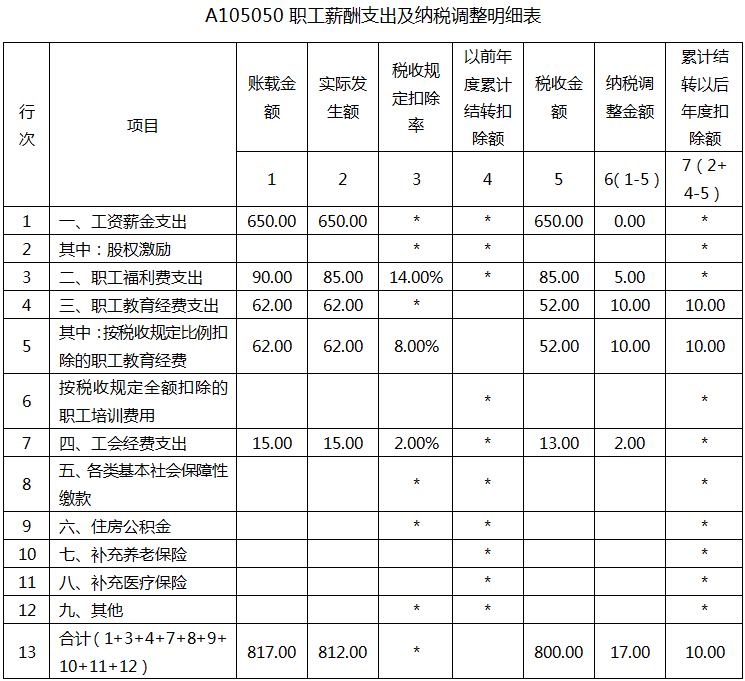

(9)已在成本費用中列支的工資薪金650萬元,工會經(jīng)費15萬元(已全額上繳并取得專用收據(jù)),,職工教育經(jīng)費62萬元(已全部使用),,職工福利費90萬元(實際使用85萬元)。

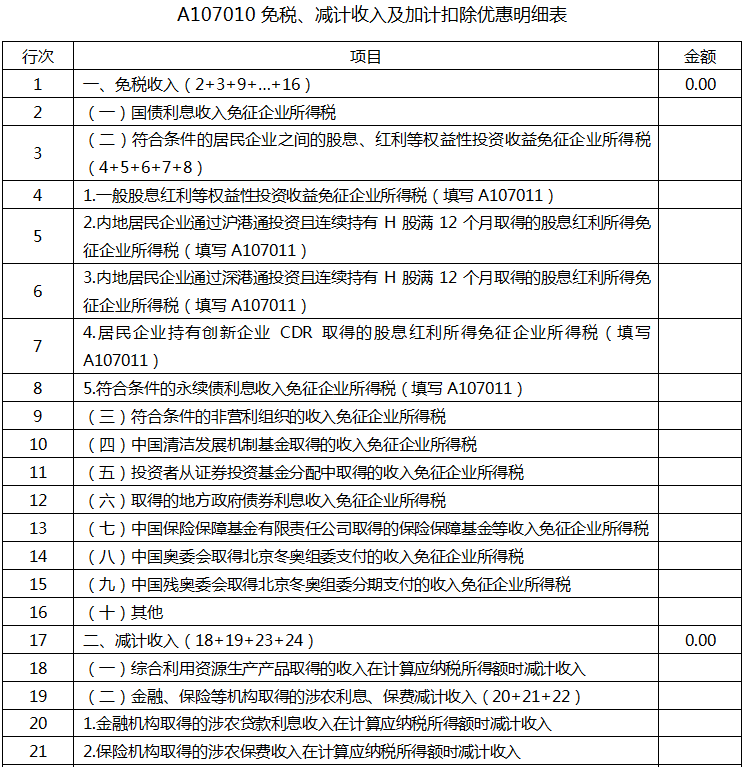

(10)企業(yè)研發(fā)費用臺賬中列明當年發(fā)生的研究開發(fā)費用合計為300萬元,,其中包括工資薪金35萬元(包括在上述650萬元工資薪金中),,社保費19.25萬元,設(shè)備租賃費35萬元,,直接耗用材料費100.5萬元,,試制產(chǎn)品檢驗費2.5萬元,研發(fā)設(shè)備檢修費6.5萬元,,固定資產(chǎn)折舊費28.25萬元,,委托境內(nèi)外部個人進行研發(fā)活動發(fā)生費用10萬元,研發(fā)成果分析費20萬元,,研發(fā)成果評估費33萬元,,知識產(chǎn)權(quán)申請費10萬元。

(11)2019年甲公司虧損125萬元,,2020年所得稅匯算清繳未彌補虧損前應(yīng)納稅所得額為116萬元,,2020年已彌補2019年虧損116萬元,2019年以前沒有尚未彌補虧損,。

(12)甲公司當年預(yù)繳所得稅22.35萬元,。

要求:

1.根據(jù)A稅務(wù)師的相關(guān)資料,請計算甲公司當年的利潤總額,。

利潤總額=6700-3874-265.5-1650-280-980-491-60.5+600+800-350=149(萬元),。

2.計算當年“三項經(jīng)費”合計調(diào)整應(yīng)納稅所得額的金額。

工會經(jīng)費調(diào)增=15-650×2%=2(萬元),;職工教育經(jīng)費扣除限額=650×8%=52(萬元),,納稅調(diào)增=62-52=10(萬元),超標的10萬元可以結(jié)轉(zhuǎn)以后年度扣除,;職工福利費扣除限額=650×14%=91(萬元),,因有5萬元只計提未使用,,所以納稅調(diào)增=90-85=5(萬元),;三項經(jīng)費合計調(diào)增=2+10+5=17(萬元),。

3.計算當年甲公司研發(fā)費用可以加計扣除的金額。

委托外部個人進行研發(fā)活動發(fā)生費用按其金額的80%加計扣除,,本題支付研發(fā)成果分析費20萬元,、研發(fā)成果評估費33萬元、知識產(chǎn)權(quán)申請費10萬元合計63萬元屬于其他相關(guān)費用,,超過可加計扣除研發(fā)費用總額的10%,,不得作為加計扣除的基數(shù)=63-(300-10-63)×10%/(1-10%)=37.78(萬元),研發(fā)費用可以加計扣除的金額=(300-2-37.78)×75%=195.17(萬元),。

4.分別計算甲公司應(yīng)在A105000申報表中填列的當年應(yīng)納稅調(diào)整增加的金額合計及納稅調(diào)整減少的金額合計,。

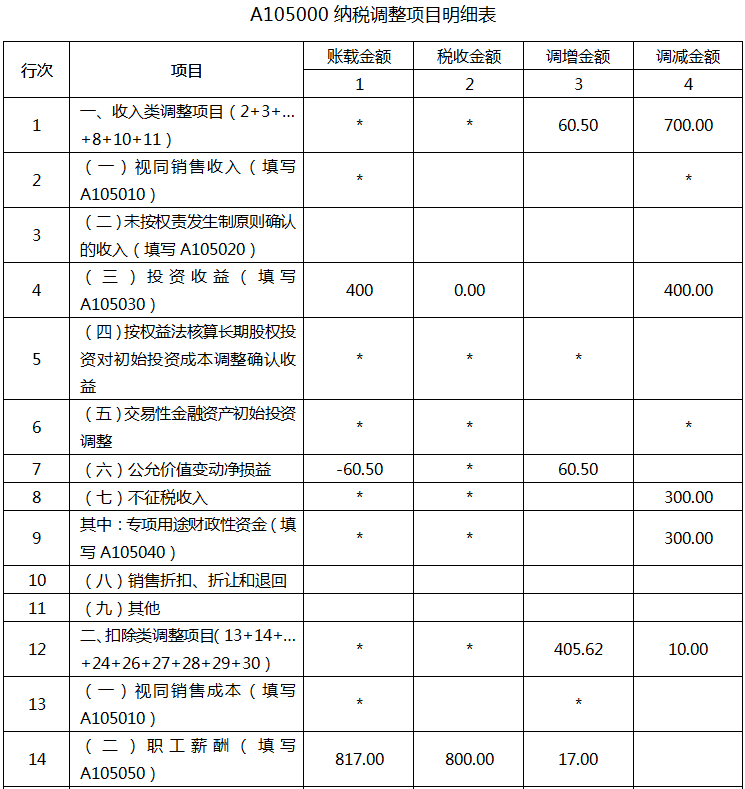

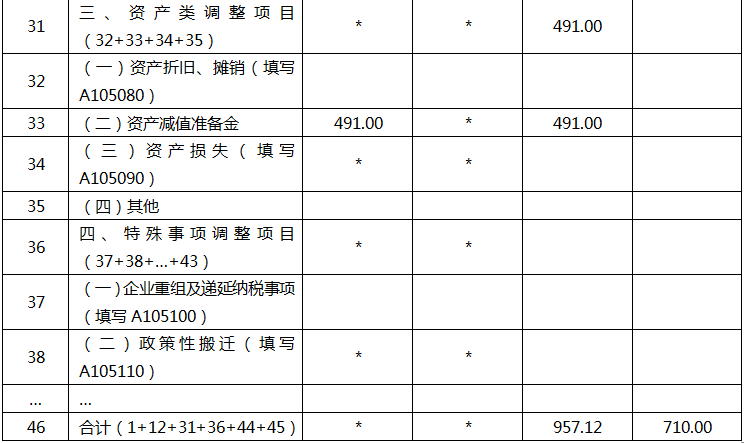

調(diào)增金額=17(三項經(jīng)費)+(65-33.5)(業(yè)務(wù)招待費)+(20-149×12%)(捐贈支出)+150(利息支出)+5(行政罰款)+100(未取得合規(guī)發(fā)票的管理費用)+491(資產(chǎn)減值準備)+60.5(公允價值變動損失)+100(不征稅收入形成的支出)=957.12(萬元);

調(diào)減金額=400(投資收益)+300(不征稅收入)+10(廣告費)=710(萬元),。

5.計算甲公司當年應(yīng)補(退)所得稅金額,。

甲公司當年應(yīng)補所得稅=(149+957.12-710-195.17-9)×15%-22.35=6.44(萬元)。

6.請簡述企業(yè)取得稅前扣除憑證的時間要求和匯算清繳之后是否可以補充稅前扣除憑證的相關(guān)規(guī)定,。

(1)企業(yè)應(yīng)在當年度企業(yè)所得稅法規(guī)定的匯算清繳期結(jié)束前取得稅前扣除憑證,。

(2)匯算清繳期結(jié)束后:稅務(wù)機關(guān)發(fā)現(xiàn)企業(yè)應(yīng)當取得而未取得發(fā)票、其他外部憑證或者取得不合規(guī)發(fā)票,、不合規(guī)其他外部憑證并且告知企業(yè)的,,企業(yè)應(yīng)當自被告知之日起60日內(nèi)補開、換開符合規(guī)定的發(fā)票,、其他外部憑證,。

其中,因?qū)Ψ教厥庠驘o法補開,、換開發(fā)票,、其他外部憑證的,企業(yè)應(yīng)當按照規(guī)定,,自被告知之日起60日內(nèi)提供可以證實其支出真實性的相關(guān)資料,。

企業(yè)在規(guī)定的期限未能補開、換開符合規(guī)定的發(fā)票,、其他外部憑證,,并且未能按照規(guī)定提供相關(guān)資料證實其支出真實性的,相應(yīng)支出不得在發(fā)生年度稅前扣除,。

除稅務(wù)機關(guān)發(fā)現(xiàn)并要求在60日內(nèi)補正的情形外,,企業(yè)以前年度應(yīng)當取得而未取得發(fā)票、其他外部憑證,,且相應(yīng)支出在該年度沒有稅前扣除的,,在以后年度取得符合規(guī)定的發(fā)票,、其他外部憑證或者按照規(guī)定提供可以證實其支出真實性的相關(guān)資料,相應(yīng)支出可以追補至該支出發(fā)生年度稅前扣除,,但追補年限不得超過五年,。

7.根據(jù)上述資料填列所得稅納稅申報表。(答案金額用“萬元”表示,,計算結(jié)果小數(shù)點后保留兩位)

徐老師

2022-07-22 05:20:55 2719人瀏覽

委托境內(nèi)外部個人進行研發(fā)活動發(fā)生費用10萬元中調(diào)整的金額~

企業(yè)委托境內(nèi)外部機構(gòu)或個人進行研發(fā)活動所發(fā)生的費用,按照費用實際發(fā)生額的80%計入委托方研發(fā)費用并計算加計扣除,,受托方不得再進行加計扣除,。委托外部研究開發(fā)費用實際發(fā)生額應(yīng)按照獨立交易原則確定。

限額=10*0.8=8(萬元)

因此不可以作為加計扣除的基數(shù)=10-8=2(萬元)

您理解下~~如果還有疑問歡迎繼續(xù)交流~~

相關(guān)答疑

-

2023-11-03

-

2023-11-02

-

2021-10-30

-

2020-10-25

-

2020-10-12

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號