委托境外研發(fā)費用是否可在稅前正??鄢?/h1>

問題來源:

14.(單選題?2023年)2022年甲公司將符合稅法條件的研究開發(fā)項目,,委托境內(nèi)外公司及個人進行研發(fā),,委托境內(nèi)乙公司實際發(fā)生研發(fā)費用200萬元;委托境外丙公司實際發(fā)生研發(fā)費用100萬元,;委托境外個人實際發(fā)生研發(fā)費用50萬元,。甲公司本年度作為當(dāng)期加計扣除基數(shù)享受稅收優(yōu)惠的研發(fā)費用合計數(shù)是( )萬元。

A.240.00

B.226.67

C.280.00

D.266.67

【答案】A

【解析】當(dāng)期加計扣除計算基數(shù)=200×80%+100×80%=240(萬元),。

委托境內(nèi):機構(gòu) ? 個人?

委托境外:機構(gòu) ? 個人×

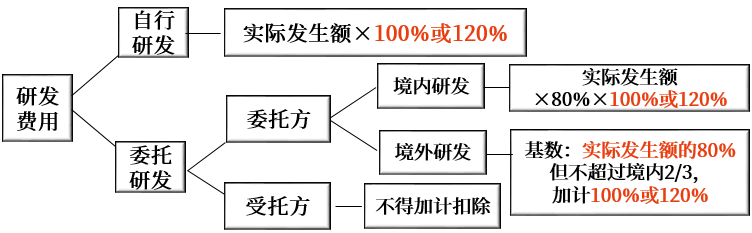

研發(fā)費用加計扣除(★★★)

情形 | 具體說明 | ||

自行研發(fā) | 一般企業(yè) (2023.1.1起) | 未形成無形資產(chǎn)計入當(dāng)期損益的 | 在按照規(guī)定據(jù)實扣除的基礎(chǔ)上,,再按照研究開發(fā)費用的100%加計扣除 |

形成無形資產(chǎn)的 | 按照無形資產(chǎn)成本的200%攤銷 | ||

集成電路企業(yè)和工業(yè)母機企業(yè) (2023.1.1-2027.12.31) | 未形成無形資產(chǎn)計入當(dāng)期損益的 | 在按照規(guī)定據(jù)實扣除的基礎(chǔ)上,再按照研究開發(fā)費用的120%加計扣除 | |

形成無形資產(chǎn)的 | 按照無形資產(chǎn)成本的220%攤銷 | ||

委托 研發(fā) | 委托方 | 委托境內(nèi)(機構(gòu),、個人) | 按實際發(fā)生額的80%加計扣除 |

委托境外(機構(gòu)) 【注意】委托境外個人研發(fā),,不得享受加計扣除 | 按“實際發(fā)生額的80%”和“境內(nèi)符合條件的研發(fā)費用2/3”孰低加計扣除 | ||

受托方 | 無論委托方是否享受研發(fā)費用稅前加計扣除政策,受托方均不得加計扣除 | ||

委托方委托關(guān)聯(lián)方開展研發(fā)活動的,,受托方需向委托方提供研發(fā)過程中實際發(fā)生的研發(fā)項目費用支出明細(xì)情況,。

情形 | 具體說明 |

可以加計扣除的研究開發(fā)費 | ①人員人工費用(工資+五險一金+外聘勞務(wù)) ②直接投入費用 ③折舊費用 ④無形資產(chǎn)攤銷費用 ⑤新產(chǎn)品設(shè)計費、新工藝規(guī)程制定費,、新藥研制的臨床試驗費,、勘探開發(fā)技術(shù)的現(xiàn)場試驗費 ⑥其他相關(guān)費用(不超過可加計扣除研發(fā)費用總額的10%) |

自研自已扣,委托打8折,,受托不得扣

境外機構(gòu)8折計,,不超境內(nèi)67%,境外個人不得扣

企業(yè)在一個納稅年度內(nèi)同時開展多項研發(fā)活動的,,統(tǒng)一計算全部研發(fā)項目“其他相關(guān)費用”限額,。

(1)計算公式:

全部研發(fā)項目的其他相關(guān)費用限額=全部研發(fā)項目的人員人工等五項費用之和÷(1-10%)×10%

(2)當(dāng)其他相關(guān)費用實際發(fā)生數(shù)小于限額時,按實際發(fā)生數(shù)計算稅前加計扣除數(shù)額,;

當(dāng)其他相關(guān)費用實際發(fā)生數(shù)大于限額時,,按限額計算稅前加計扣除數(shù)額。

情形 | 具體說明 |

不適用稅前加計扣除 | (1)不適用稅前加計扣除政策的活動(新增): ①企業(yè)產(chǎn)品(服務(wù))的常規(guī)性升級 ②對某項科研成果的直接應(yīng)用,,如直接采用公開的新工藝,、材料、裝置,、產(chǎn)品,、服務(wù)或知識等 ③企業(yè)在商品化后為顧客提供的技術(shù)支持活動 ④對現(xiàn)存產(chǎn)品、服務(wù),、技術(shù),、材料或工藝流程進行的重復(fù)或簡單改變 ⑤市場調(diào)查研究、效率調(diào)查或管理研究 ⑥作為工業(yè)(服務(wù))流程環(huán)節(jié)或常規(guī)的質(zhì)量控制,、測試分析,、維修維護 ⑦社會科學(xué)、藝術(shù)或人文學(xué)方面的研究 (2)不適用稅前加計扣除政策的行業(yè): ①煙草制造業(yè) ②住宿和餐飲業(yè) ③批發(fā)和零售業(yè) ④房地產(chǎn)業(yè) ⑤租賃和商務(wù)服務(wù)業(yè) ⑥娛樂業(yè) 【記憶口訣】煙住餐批零,房租商娛樂 |

查看完整問題

于老師

2024-10-25 17:17:45 251人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是的,,您的理解正確。委托境外個人發(fā)生的研發(fā)費用,,雖然不能享受加計扣除的稅收優(yōu)惠,,但是這部分費用本身是可以按照稅法規(guī)定在稅前正??鄢?。加計扣除是一項額外的稅收優(yōu)惠,不影響費用本身的扣除,。

每天努力,,就會看到不一樣的自己,加油,!有幫助(5)

答案有問題,?

相關(guān)答疑

-

2023-11-17

-

2023-11-06

-

2023-11-02

-

2020-10-25

-

2020-10-12

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號