國際稅收分國不分項(xiàng)方法計(jì)算例題詳解

2018年經(jīng)營及分配狀況如下:

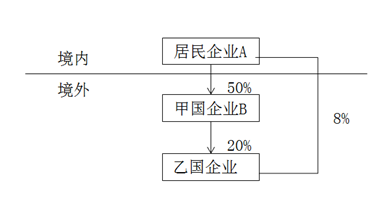

(1)乙國企業(yè)所得稅稅率為20%,,預(yù)提所得稅稅率為15%,,C企業(yè)應(yīng)納稅所得總額1400萬元,C企業(yè)將全部稅后利潤按持股比例進(jìn)行了分配,。

(2)甲國企業(yè)所得稅稅率為30%,,預(yù)提所得稅稅率為10%,,B企業(yè)應(yīng)納稅所得總額(該應(yīng)納稅所得總額已包含投資收益還原計(jì)算的間接稅款)2000萬元,,其中來自C企業(yè)的投資收益224萬元,,按照15%的稅率繳納乙國預(yù)提所得稅33.6萬元,,B企業(yè)在甲國享受稅收抵免后實(shí)際繳納稅款500萬元,,B企業(yè)將全部稅后利潤按持股比例進(jìn)行了分配。

(3)居民企業(yè)A適用的企業(yè)所得稅稅率為25%,,其來自境內(nèi)的應(yīng)納稅所得額為4000萬元,。

要求:根據(jù)上述資料,回答下列問題,。

問題來源:

正確答案:C

答案分析:企業(yè)B的稅后凈利潤=2000-[224÷(1-20%)-224]-33.6-500=1410.4(萬元),,應(yīng)由企業(yè)A負(fù)擔(dān)的稅額=(500+33.6)×1410.4×50%/1410.4=266.8(萬元),。

鄒老師

2019-11-07 11:37:47 5069人瀏覽

第一個(gè)問題是問,企業(yè)B所納稅額中屬于由企業(yè)A負(fù)擔(dān)的稅額,。

因?yàn)槠髽I(yè)分配股利是以稅后利潤分配的,,所以這個(gè)股息在分配之前要在B所在地國家繳納企業(yè)所得稅,因此相當(dāng)于A要間接負(fù)擔(dān)該項(xiàng)所得稅,。

用到的公式是:本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(本層企業(yè)就利潤和投資收益所實(shí)際繳納的稅額+符合規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤額

C企業(yè)從B企業(yè)取得股息,,因?yàn)?000萬中包含了從C國取得的股息的所得,,因此這里要先減去境外的所得即224/(1-20%),然后加上應(yīng)該計(jì)入利潤的投資收益,,就是(224-33.6)即扣減了預(yù)提所得稅之后的金額。

然后減去500萬元繳納的所得稅,,就是對應(yīng)的稅后的利潤,。

應(yīng)由A負(fù)擔(dān)的稅額,B一共繳納的所得稅=500+33.6(就投資收益被乙國扣繳的預(yù)提所得稅)

那么A取得的股息是1410.4*50%(持股比例是50%),,所以取得的股息占總的稅后利潤的比例,,就是1410.4×50%/1410.4。

此時(shí)再乘以B一共繳納的所得稅,就是相當(dāng)于A分得的這些股息所負(fù)擔(dān)的企業(yè)所得稅了,。

第二問是問抵免限額的,,抵免限額用來自于B企業(yè)的所得,乘以我國的企業(yè)所得稅稅率計(jì)算得來,。

境外的稅前所得,,就等于該股息收入+間接負(fù)擔(dān)的境外稅額,所以用1410.4*50%+上一步計(jì)算出的負(fù)擔(dān)的境外稅額,。然后用這個(gè)合計(jì)的金額乘以25%即可得到,。

第三問問的是實(shí)際抵免額,此時(shí)的實(shí)際抵免額要用境外的已納稅額和抵免限額來做比較,,哪個(gè)數(shù)小,,哪個(gè)就是實(shí)際抵免額。

間接負(fù)擔(dān)的稅額第一步已經(jīng)計(jì)算出來了,,而我國從甲國取得投資收益也一樣要被扣繳預(yù)提所得稅,,被扣繳的預(yù)提所得稅=1410.4*50%*10%

然后加上間接負(fù)擔(dān)的稅額等于一共在境外繳納的所得稅,此時(shí)和第二問計(jì)算出的抵免限額比較,,確定第三問的答案,。

第四問就比較簡單了,我們要看A對B的持股比例大于了20%,,所以B符合間接抵免,,而A 對乙國企業(yè)間接持股為50%*20%=10%<20%,所以C不符合間接抵免,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-01-29

-

2024-12-21

-

2024-12-09

-

2024-12-03

-

2024-12-01

您可能感興趣的稅務(wù)師試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號