拍賣品海外回流文物如何計算個人所得稅?

老師好:該拍賣品認定為海外回流文物,,不是應(yīng)該按照轉(zhuǎn)讓收入額的2%征收率計算繳納個人所得稅嗎,?

問題來源:

(1)張某2019年1月初領(lǐng)取個體戶營業(yè)執(zhí)照,,經(jīng)營汽車零件加工,,當(dāng)年取得生產(chǎn)經(jīng)營收入100萬元,,生產(chǎn)經(jīng)營成本為48萬元,含獨生女兒的生活費支出8萬元,、從業(yè)人員工資8萬元,、張某本人的工資12萬元,、生產(chǎn)經(jīng)營和家庭生活難以區(qū)分的費用共計4萬元,,還包括張某6月份用企業(yè)的資金為妻子買了市場價值10萬元的轎車,作為生日禮物,。

(2)2019年2月,,張某通過股票交易賬戶在二級市場購進境內(nèi)甲上市公司股票100000股,成交價格為每股12元,。同年4月因甲上市公司進行2018年度利潤分配取得35000元分紅所得,。同年7月張某以每股12.8元的價格將股票全部轉(zhuǎn)讓。

(3)2019年3月張某取得個人文物拍賣收入30萬元,,不能提供稅費憑證,,但能提供原值20萬元的憑證,該文物經(jīng)文物部門認定為海外回流文物,。

(4)張某2008年2月以50萬元購得A市一臨街商鋪,,同時支付相關(guān)稅費1萬元,購置后從2015年一直對外出租,,月租金2萬元(不含增值稅),。2019年6月1日,將臨街商鋪改租為賣,,以不含稅金額80萬元轉(zhuǎn)讓給他人同時簽訂產(chǎn)權(quán)轉(zhuǎn)移書據(jù),,經(jīng)相關(guān)評估機構(gòu)評定,房屋的重置成本價為70萬元,,成新度折扣率為80%,。轉(zhuǎn)讓環(huán)節(jié)可以在個人所得稅、土地增值稅前扣除的稅金及附加1.68萬元(不含印花稅,、土地增值稅),。

(其他相關(guān)資料:張某當(dāng)年沒有綜合所得,上小學(xué)的女兒教育支出2500元/月并由張某扣除,;A市適用的契稅稅率為3%,;產(chǎn)權(quán)轉(zhuǎn)移書據(jù)適用的印花稅稅率為0.5‰)

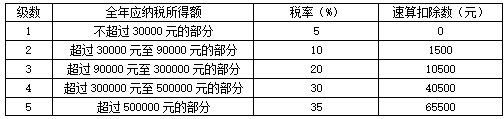

附:經(jīng)營所得稅率表

要求:根據(jù)上述資料,回答下列問題,。

1.張某當(dāng)年的經(jīng)營所得應(yīng)納個人所得稅為( ?。┤f元。

A,、19.84

B,、20.47

C,、22.57

D、27.02

正確答案:B

答案分析:取得經(jīng)營所得的個人,,沒有綜合所得的,,計算其每一納稅年度的應(yīng)納稅所得額時,應(yīng)當(dāng)減除費用6萬元,、專項扣除,、專項附加扣除以及依法確定的其他扣除。專項附加扣除在辦理匯算清繳時減除,。張某當(dāng)年經(jīng)營所得的應(yīng)納稅所得額=100-48+8+12+4×60%+10-6-1.2=77.2(萬元),,應(yīng)納個人所得稅=77.2×35%-6.55=20.47(萬元)。

取得經(jīng)營所得沒有綜合所得的,,在計算應(yīng)納稅所得額時,,準(zhǔn)予減去專項扣除、專項附加扣除和其他扣除,。

2.對于業(yè)務(wù)(2),,張某應(yīng)納個人所得稅為( )元,。

A,、0

B、3500

C,、7000

D,、8600

正確答案:B

答案分析:取得分紅所得應(yīng)納個人所得稅=35000×50%×20%=3500(元);個人轉(zhuǎn)讓境內(nèi)上市公司股票免征個人所得稅,。

首先境內(nèi)上市公司股票轉(zhuǎn)讓所得暫不征收個人所得稅,,其次對于股息、紅利要實行差別化政策,,具體如下:

|

持股期限 |

應(yīng)納稅所得額 |

|

在1個月以內(nèi)(含1個月)的 |

全額計入應(yīng)納稅所得額 |

|

在1個月以上至1年(含1年)的 |

暫減按50%計入應(yīng)納稅所得額 |

|

超過1年的 |

暫免征收個人所得稅 |

3.對于業(yè)務(wù)(3),,張某應(yīng)納個人所得稅為( )萬元,。

A,、0.6

B、0.9

C,、2

D,、6

正確答案:C

答案分析:拍賣文物應(yīng)納個人所得稅=(30-20)×20%=2(萬元)。

該文物能夠提供財產(chǎn)原值憑證,,所以不能采用征收率的方式進行計算,。

4.張某轉(zhuǎn)讓商鋪應(yīng)繳納的個人所得稅為( )萬元,。

A,、2.67

B,、4.12

C、5.46

D,、5.8

正確答案:B

答案分析:①張某轉(zhuǎn)讓商鋪應(yīng)繳納的印花稅=80×0.05%=0.04(萬元)

②張某轉(zhuǎn)讓商鋪應(yīng)繳納的土地增值稅:

可扣除項目=70×80%+1.68+0.04=57.72(萬元)

增值額=80-57.72=22.28(萬元)

增值率=22.28/57.72×100%=38.60%

土地增值稅=22.28×30%=6.68(萬元)

③張某轉(zhuǎn)讓商鋪應(yīng)繳納的個人所得稅:

應(yīng)納稅所得額=80-(50+1)-1.68-0.04-6.68=20.6(萬元)

轉(zhuǎn)讓商鋪繳納個稅=20.6×20%=4.12(萬元),。

轉(zhuǎn)讓商鋪屬于財產(chǎn)轉(zhuǎn)讓所得,允許差額計稅,,在計算個人所得稅時允許扣除土地增值稅和印花稅,,另外土地增值稅稅前可以扣除的金額同樣在計算個人所得稅時可以扣除。

小張老師

2020-10-14 12:00:41 8549人瀏覽

您所說的是不能提供財產(chǎn)原值的情況,,該文物能夠提供財產(chǎn)原值憑證,所以不能采用征收率的方式進行計算,,按照20%的比例稅率計算即可。 您了解一下,。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油!相關(guān)答疑

-

2024-12-09

-

2024-10-25

-

2024-10-25

-

2024-10-09

-

2023-10-09

您可能感興趣的稅務(wù)師試題

- 單選題 甲公司于2019年10月1日從銀行取得一筆期限為2年的專門借款1200萬元,,用于固定資產(chǎn)的建造,,年利率為10%,利息于每年年末支付,。甲公司采用出包方式建造該項固定資產(chǎn),,取得借款當(dāng)日支付工程備料款300萬元,,建造活動于當(dāng)日開始進行。12月1日支付工程進度款600萬元,,至2019年年末固定資產(chǎn)建造尚未完工,,預(yù)計2020年年末該項建造固定資產(chǎn)可完工達到預(yù)定可使用狀態(tài)。甲公司將閑置借款資金用于固定收益的短

- 單選題 2020年1月1日,,甲公司經(jīng)批準(zhǔn)發(fā)行3年期到期一次還本付息的公司債券,。甲公司發(fā)行債券面值總額為2000萬元,票面年利率為10%,,銀行同期貸款年利率為4%,,則2020年1月1日該債券的實際發(fā)行價格為( )萬元,。[已知3年期復(fù)利現(xiàn)值系數(shù)(P/F,,4%,3)=0.8890]

- 單選題 甲公司2020年1月1日按面值發(fā)行三年期可轉(zhuǎn)換公司債券,每年1月1日付息,、到期一次還本,,面值總額為20000萬元,票面年利率為4%,實際年利率為6%,。債券包含的負債成分的公允價值為19465.40萬元,。甲公司按實際利率法確認利息費用。不考慮發(fā)行費用等其他因素的影響,,甲公司發(fā)行此項債券時應(yīng)確認的“應(yīng)付債券——利息調(diào)整”的金額為( ?。┤f元。

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號