老師,,可以總結下,個人出租出售租房的各項稅率和規(guī)定嗎

老師,,可以總結下,,個人出租出售租房的各項稅率和規(guī)定嗎

問題來源:

劉某在2020年3月將一處住房按市場價格出租給張某(已簽訂合同)。下列關于劉某的各項稅務處理中,,正確的有( ?。?br>

正確答案:C,D

答案分析:

個人出租居住用房,,應按4%的稅率繳納房產(chǎn)稅;按10%的稅率繳納個人所得稅,;對個人出租,、承租住房簽訂的租賃合同,免征印花稅,。

小張老師

2020-11-02 15:55:19 1082人瀏覽

1.個人出租住房

(1)涉及到的相關稅費:

增值稅,、城市維護建設稅、教育費附加,、地方教育附加,、房產(chǎn)稅、城鎮(zhèn)土地使用稅,、印花稅,、個人所得稅。

(2)涉及到的優(yōu)惠:

①增值稅:個人出租住房,,減按1.5%計算增值稅,;

②城市維護建設稅、教育費附加,、地方教育附加:隨增值稅的繳納而繳納,;

③房產(chǎn)稅:個人出租住房,,不區(qū)分用途,按4%的稅率征收房產(chǎn)稅,;

④城鎮(zhèn)土地使用稅:個人出租住房,免征城鎮(zhèn)土地使用稅,;

⑤印花稅:對個人出租住房簽訂的租賃合同,,免征印花稅;

⑥個人所得稅:對個人出租住房取得的所得減按10%的稅率征收個人所得稅,。

2.個人出租非住房

(1)涉及到的相關稅費:

增值稅,、城市維護建設稅、教育費附加,、地方教育附加,、房產(chǎn)稅、城鎮(zhèn)土地使用稅,、印花稅,、個人所得稅;沒有相關優(yōu)惠政策,。

(2)相關說明:

①增值稅:按5%計算繳納,;

②城市維護建設稅、教育費附加,、地方教育附加:以實際繳納的增值稅稅額乘以城建稅稅率(7%,、5%二檔)、教育費附加征收率3%及地方教育附加征收率2%計算繳納,;

③房產(chǎn)稅:以不含增值稅的租金收入的12%計算繳納,;

④城鎮(zhèn)土地使用稅:按照當?shù)剡m用的定額稅率計算繳納;

⑤印花稅:按財產(chǎn)租賃合同租賃金額的千分之一貼花,。稅額不足1元,,按1元貼花;

⑥個人所得稅:按財產(chǎn)租賃所得,,減除出租住房繳納的稅金,、有修繕費的要每月限額800元扣除,不足800元時按實際數(shù)額扣除后,,每次收入不超過4000元的,,減除費用800元;4000元以上的,,減除20%的費用,,其余額為應納稅所得額,稅率是20%,。

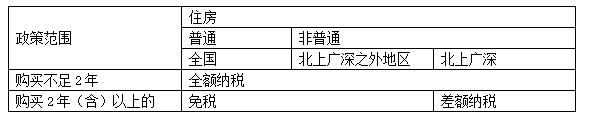

3.個人轉讓住房

(1)涉及到的相關稅費:

增值稅,、城市維護建設稅,、教育費附加、地方教育附加,、土地增值稅,、印花稅、個人所得稅,、契稅,。

(2)涉及到的優(yōu)惠:

①增值稅:個人轉讓自建自用住房,免征增值稅,;

轉讓購買住房:

②城市維護建設稅,、教育費附加、地方教育附加:隨著增值稅的繳納而繳納,;

③土地增值稅:暫免征收,;

④印花稅:暫免征收;

⑤個人所得稅:對個人轉讓自用5年以上,,并且是家庭唯一生活用房取得的所得,,免征個人所得稅;

⑥契稅:由承受方以不動產(chǎn)的價格為依據(jù)計算繳納,。

個人購買住房 | 面積 | 稅率 |

家庭唯一住房 | ≤90平方米 | 1% |

>90平方米 | 1.5% | |

家庭第二套改善性住房 (不含北上廣深的住房) | ≤90平方米 | 1% |

>90平方米 | 2% |

4.個人轉讓非住房

(1)涉及到的相關稅費:

土地增值稅,、增值稅、城市維護建設稅,、教育費附加,、地方教育附加、印花稅,、個人所得稅,、契稅;沒有相關優(yōu)惠政策,。

(2)相關說明:

①增值稅:個人銷售其取得(不含自建)的不動產(chǎn)(不含其購買的住房),,應以取得的全部價款和價外費用減去該項不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,按照5%的征收率計算應納稅額,;

②城市維護建設稅,、教育費附加、地方教育附加:以實際繳納的增值稅稅額乘以城建稅稅率(7%,、5%二檔),、教育費附加征收率3%及地方教育附加征收率2%計算繳納;

③土地增值稅:應照章繳納,;

④印花稅:產(chǎn)權轉移書據(jù)5‰,,不動產(chǎn)權證書按件貼花五元;

⑤個人所得稅:按照“財產(chǎn)轉讓所得”20%繳納,,以財產(chǎn)轉讓收入減除房屋原值,、合理稅費后的余額為應納稅所得額,;

⑥契稅:由承受方以不動產(chǎn)的價格為依據(jù)計算繳納。

每個努力學習的小天使都會有收獲的,,加油,!相關答疑

-

2023-11-17

-

2023-11-16

-

2023-11-06

-

2023-11-02

-

2022-01-20

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號