問題來源:

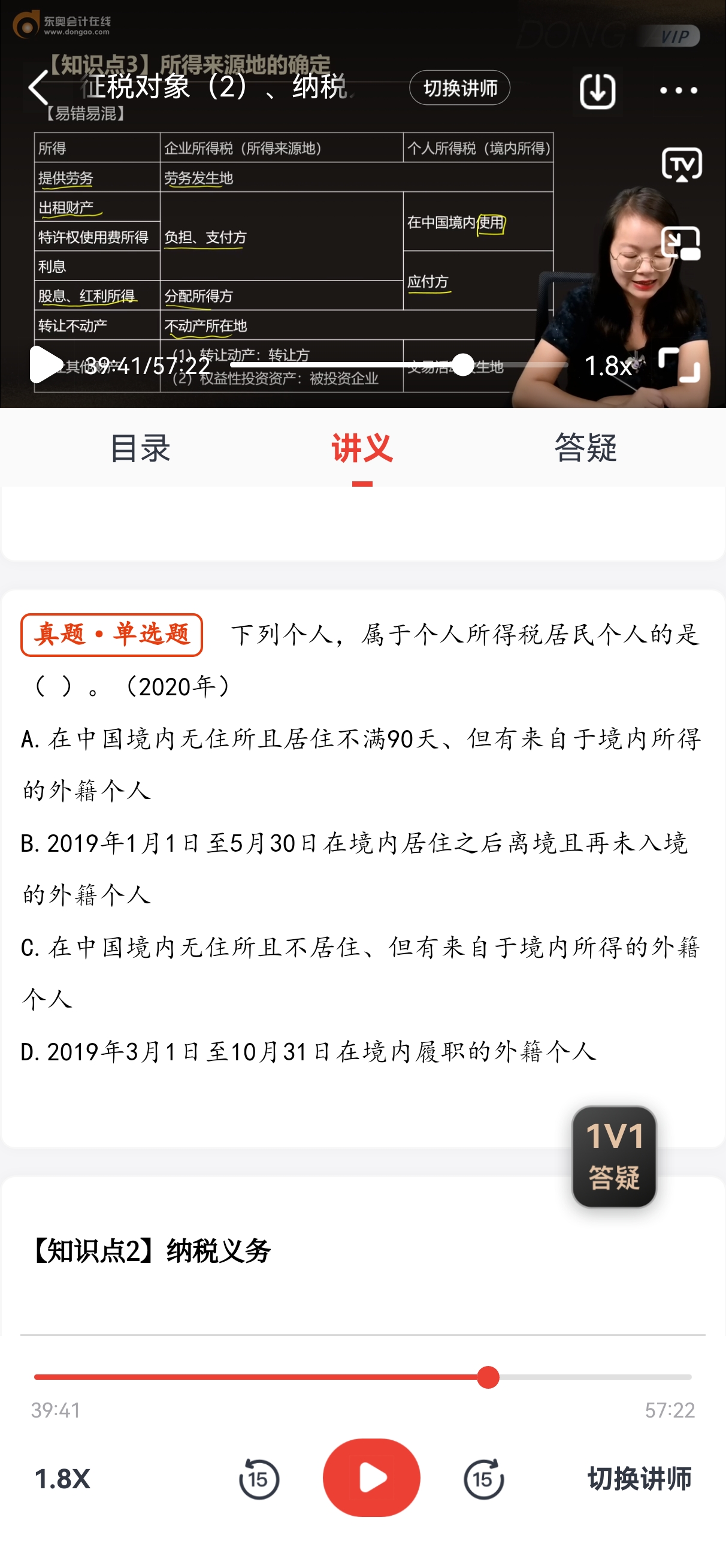

所得 | 企業(yè)所得稅(所得來源地) | 個人所得稅(境內所得) |

提供勞務 | 勞務發(fā)生地 | |

出租財產 | 負擔、支付方 | 在中國境內使用 |

特許權使用費所得 | ||

利息 | 應付方 | |

股息、紅利所得 | 分配所得方 | |

轉讓不動產 | 不動產所在地 | |

轉讓其他財產 | (1)轉讓動產:轉讓方 (2)權益性投資資產:被投資企業(yè) | 交易活動發(fā)生地 |

查看完整問題

常老師

2024-09-18 09:57:08 338人瀏覽

尊敬的學員,您好:

股息,、紅利等權益性投資所得,,按照分配所得的企業(yè)所在地確定。例如,,2021年境內甲企業(yè)出資100萬元投資于美國乙企業(yè),,取得乙企業(yè)30%的股權,2022年乙企業(yè)分配股息100萬元,,甲企業(yè)取得30萬元,。在本例中,甲企業(yè)取得的30萬元屬于股息,、紅利等權益性投資所得,,按照分配所得的企業(yè)(美國乙企業(yè))所在地確定所得來源地,。

利息所得,、租金所得、特許權使用費所得,,按照負擔,、支付所得的企業(yè)或者機構,、場所所在地確定,,或者按照負擔、支付所得的個人的住所地確定所得來源地,。例如,,境內甲企業(yè)借給美國乙企業(yè)1000萬元,,每年向乙企業(yè)收取利息30萬元,。在本例中,乙企業(yè)為負擔,、支付所得的企業(yè),利息所得30萬元按照乙企業(yè)所在地確定所得來源地,。

您理解一下~~

有問題歡迎繼續(xù)交流,。希望可以幫助到您O(∩_∩)O~有幫助(3)

答案有問題,?

相關答疑

-

2024-12-09

-

2024-12-03

-

2023-11-10

-

2020-10-16

-

2019-11-07

您可能感興趣的稅務師試題

津公網安備12010202000755號

津公網安備12010202000755號