三作五不作,五是指哪五項(xiàng),?

問題來源:

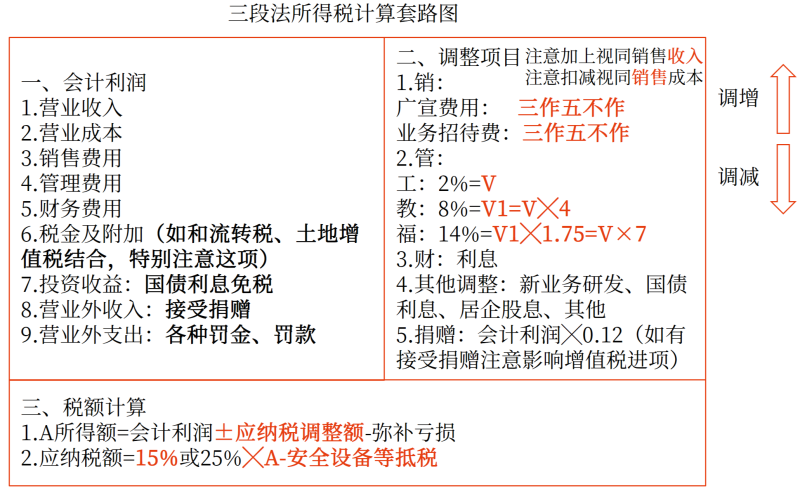

第一章 企業(yè)所得稅

第二部分 主觀題

套路圖有三個優(yōu)勢:

稅會聯(lián)系與差異圖

會計利潤項(xiàng)目 | 稅法 |

一,、營業(yè)收入 | 收入:不征稅收入,、免稅收入、視同銷售收入 注意:技術(shù)轉(zhuǎn)讓所得稅收優(yōu)惠 |

減:營業(yè)成本 | 成本:與各類收入對應(yīng)的成本要做相應(yīng)調(diào)整 |

稅金及附加 | 消費(fèi)稅,、小稅種,、城建稅及教育費(fèi)附加等(增值稅間接影響) |

銷售費(fèi)用 | 廣告、宣傳費(fèi)用(廣宣費(fèi))注意:三作五不作,、手續(xù)費(fèi),、傭金 |

管理費(fèi)用 | 工會、教育,、福利費(fèi)(工教福),、研發(fā)費(fèi)、殘疾人工資加計扣除,,工資薪金總額注意按稅法口徑,、各類保險 |

財務(wù)費(fèi)用 | 利息費(fèi)用按稅法要求單限或雙限標(biāo)準(zhǔn) |

資產(chǎn)減值損失 | 資產(chǎn)損失的稅務(wù)處理,減值準(zhǔn)備稅法不確認(rèn) |

加:其他收益 | 可能是不征稅收入(政府補(bǔ)助) |

投資收益 | 國債利息(免稅),、鐵路債券(減半征收),、居民企業(yè)間股息紅利(免稅)、轉(zhuǎn)讓股權(quán)收入等 |

會計利潤項(xiàng)目 | 稅法 |

加:公允價值變動收益 | 稅法不確認(rèn) |

資產(chǎn)處置收益 | 轉(zhuǎn)讓財產(chǎn)收入(除股權(quán)債權(quán)) |

二,、營業(yè)利潤 | |

加:營業(yè)外收入 | 接受捐贈收入(注意影響增值稅進(jìn)項(xiàng)),、其他項(xiàng)目可能是不征稅收入 |

減:營業(yè)外支出 | 捐贈支出;不得扣除項(xiàng)目,,如:罰金,、稅收滯納金 |

三、利潤總額 | 創(chuàng)投抵扣70%所得額,、減計90%收入,,其他稅收優(yōu)惠、不得扣除的項(xiàng)目,、虧損彌補(bǔ) 專用設(shè)備稅額抵免 |

減:所得稅費(fèi)用 | |

四,、凈利潤 |

先調(diào)賬→再調(diào)稅

做企業(yè)所得稅大題時應(yīng)特別注意以下行業(yè)(讀題第一句碰到時應(yīng)馬上標(biāo)記):

(1)化妝品制造、銷售,,醫(yī)藥制造,,飲料制造(不含酒類制造)——廣宣費(fèi)按30%扣。

(2)軟件生產(chǎn)企業(yè)——職工培訓(xùn)費(fèi)(一般為職工教育經(jīng)費(fèi)中一部分)可稅前全額扣除,。

(3)集成電路,、工業(yè)母機(jī)企業(yè)——研發(fā)費(fèi)用加計120%扣除

(4)高新技術(shù)企業(yè)——稅率15%

綜合題常見出題知識點(diǎn)

調(diào)增會計利潤 | 調(diào)減會計利潤 |

受贈收入錯計入資本公積 | |

銷售產(chǎn)品未及時做處理 | |

預(yù)收賬款未按時轉(zhuǎn)作收入 |

調(diào)增應(yīng)納稅所得額 | 調(diào)減應(yīng)納稅所得額 |

廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)(15%、30%) | 國債利息(100%) |

業(yè)務(wù)招待費(fèi)(發(fā)生額60%VS0.5%) | 鐵路債券利息(50%) |

手續(xù)費(fèi)及傭金(18%、5%) | 符合條件股息紅利(100%) |

三項(xiàng)費(fèi)用(2%,、14%,、8%) | 研發(fā)費(fèi)(100%或120%) |

為股東、員工支付的商業(yè)保險 | 殘疾人工資(100%) |

利息(貸款利率,、債資比) | 創(chuàng)投抵扣所得額(70%) |

公益性捐贈支出(12%) | 技術(shù)轉(zhuǎn)讓所得(500萬,,超500萬減半) |

滯納金、罰款,、被沒收財物損失 | 減計收入(90%計入) |

未經(jīng)核定的準(zhǔn)備金 | |

贊助支出,、企業(yè)間支付管理費(fèi) | |

低于稅法規(guī)定固定資產(chǎn)最低折舊年限計算折舊 | |

視同銷售收入-視同銷售成本 |

廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)、三項(xiàng)經(jīng)費(fèi)當(dāng)中的職工教育經(jīng)費(fèi),、公益性捐贈支出以及保險企業(yè)的手續(xù)費(fèi)及傭金,,因?yàn)榭梢?/span>向以后年度結(jié)轉(zhuǎn)扣除,,所以也會存在納稅調(diào)減的情況,。

查看完整問題

常老師

2024-10-25 10:55:00 282人瀏覽

尊敬的學(xué)員,您好:

計算業(yè)務(wù)招待費(fèi)和廣宣費(fèi)扣除限額的基數(shù)是銷售(營業(yè))收入,。

三作五不作中:

1.三作,,是指銷售(營業(yè))收入包括:主營業(yè)務(wù)收入【會計口徑】、其他業(yè)務(wù)收入【會計口徑】,、視同銷售收入【稅法口徑】,;

2.五不作,是指銷售(營業(yè))收入不包括:營業(yè)外收入,、資產(chǎn)處置收益,、其他收益、投資收益,、公允價值變動收益,。

您理解一下~

有問題歡迎繼續(xù)交流。希望可以幫助到您O(∩_∩)O~有幫助(2)

答案有問題,?

相關(guān)答疑

-

2024-12-09

-

2024-12-03

-

2024-10-23

-

2024-10-08

-

2024-09-19

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號