對于“低經(jīng)營風險和低財務風險”搭配的理解

比如茅臺,賬上現(xiàn)金多的用不掉,,幾乎不存在債權融資的需求,。同時產(chǎn)業(yè)成熟經(jīng)營穩(wěn)定,,經(jīng)營風險低。這不就是現(xiàn)實中存在的雙低嗎,?而且雙低的同時對權益投資者的吸引力依然巨大,,在資本市場是追捧的對象,似乎談不上“不符合權益投資人的期望”這個結論

問題來源:

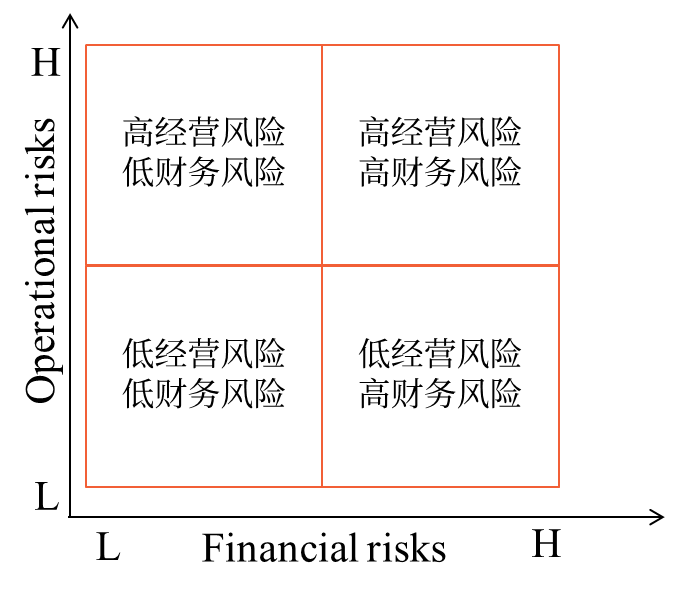

(二)經(jīng)營風險與財務風險的搭配

1.經(jīng)營風險的大小是由特定的經(jīng)營戰(zhàn)略決定的,。

2.財務風險的大小是由資本結構決定的。

Total Risk = f (OR,FR)

3.經(jīng)營風險與財務風險反向搭配是制定資本結構的一項戰(zhàn)略性原則,。產(chǎn)品或企業(yè)的不同發(fā)展階段有不同的經(jīng)營風險,,企業(yè)應采用不同財務戰(zhàn)略。

1.高經(jīng)營風險與高財務風險搭配的不可行性,。

這種搭配具有很高的總體風險,。

(1)符合風險投資者的要求。因為只需投入很小的權益資本,,就可以開始冒險,。若成功,則獲得極高收益,;若失敗,,則只損失很小的權益資本,并可通過風險投資組合進行分散,。

(2)債權人對此種搭配并不滿意,。

因為債權人投了絕大部分資金,讓企業(yè)去冒險,;若成功,,僅得到有限的利息回報,大部分收益歸權益投資人,;若失敗,,則血本無歸。

【結論】這種搭配因找不到債權人而無法實現(xiàn),。

2.低經(jīng)營風險與低財務風險搭配的不可行性,。

這種搭配具有很低的總體風險。(例如:成熟的公用企業(yè))經(jīng)營穩(wěn)定,,舉債較少,。

(1)對于債權人來說,這是一個理想的資本結構,,可以為其放貸,。(現(xiàn)金流穩(wěn)定、舉債較少,,有償還能力)

(2)權益投資人對此種搭配并不滿意,。一是因為投資資本報酬率和財務杠桿都較低,,因此權益報酬率也不會高。二是該資本結構的企業(yè)是理想的收購目標(收購者只需改變財務戰(zhàn)略即可增加企業(yè)價值)

【結論】這種搭配因不符合權益投資人的期望而無法實現(xiàn),。

3.高經(jīng)營風險與低財務風險搭配的可行性,。

這種搭配具有中等程度的總體風險。

(1)這種資本結構對于權益投資人有較高風險,,也會有較高的預期報酬,,符合他們的要求。

權益資本主要由從事風投的專業(yè)機構提供,。他們運用投資組合的策略在總體上獲得很高的回報,,不計較個別項目的完全失敗。

(2)這種資本結構對于債權人來說風險很小,。不超過清算資產(chǎn)價值的債務,債權人通常是可以接受的,。

【結論】這是一種同時符合股東和債權人期望的現(xiàn)實搭配,。

4.低經(jīng)營風險與高財務風險搭配的可行性。

這種搭配具有中等程度的總體風險,。

(1)這種資本結構對于權益投資人來說經(jīng)營風險低,,投資資本回報率也低。如果不提高財務風險(充分利用財務杠桿),,財務權益報酬率也會較低,。權益投資人希望“利用別人的錢來賺錢”,愿意提高負債權益的比例,,因此可接受這種風險搭配,。

(2)對于債權人來說,經(jīng)營風險低的企業(yè)有穩(wěn)定的經(jīng)營現(xiàn)金流入,,債權人可以為其提供較多的貸款,。

【結論】這是一種同時符合股東和債權人期望的現(xiàn)實搭配。

查看完整問題

董老師

2024-01-29 14:31:28 632人瀏覽

尊敬的學員,,您好:

拋開教材理論來說,,“低經(jīng)營風險和低財務風險”的搭配也是可以存在的,如您所舉的例子,。只不過,,現(xiàn)實當中權益投資者們追捧茅臺的原因有很多,比如其有收藏價值等,。但是,,如果從教材角度說的“經(jīng)營風險低,其投資資本回報率也低”的角度來說,,其確實不太符合權益投資人的期望,。因此,,站在不同角度可能會有不同的結論,建議您可以辯證地去看待此問題,。

希望可以幫助到您O(∩_∩)O~有幫助(5)

答案有問題,?

相關答疑

-

2024-05-14

-

2023-08-08

-

2023-08-08

-

2023-08-07

-

2020-09-19

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號