怎么理解經(jīng)營風(fēng)險(xiǎn)最高,,財(cái)務(wù)風(fēng)險(xiǎn)反而是最低的

這里說的財(cái)務(wù)風(fēng)險(xiǎn)是指企業(yè)還不起債的風(fēng)險(xiǎn)嗎,?因?yàn)榍捌谟玫氖枪蓹?quán)資本所以不用擔(dān)心還不起債?

問題來源:

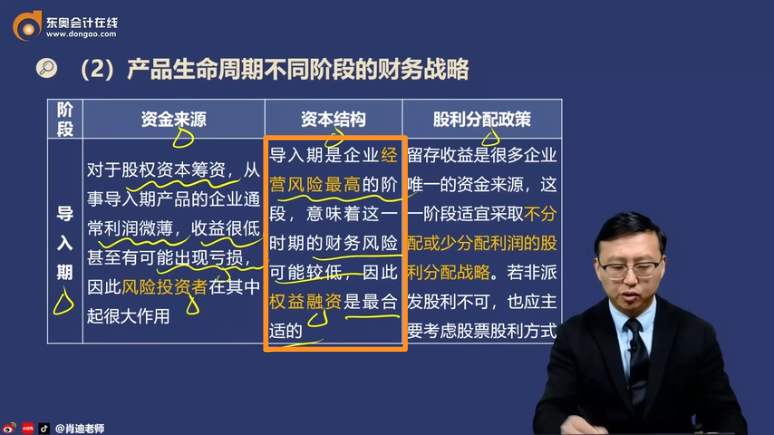

階段 | 資金來源 | 資本結(jié)構(gòu) | 股利分配政策 |

導(dǎo)入期 | 對(duì)于股權(quán)資本籌資,,從事導(dǎo)入期產(chǎn)品的企業(yè)通常利潤微薄,收益很低,,甚至有可能出現(xiàn)虧損,,因此風(fēng)險(xiǎn)投資者在其中起很大作用 | 導(dǎo)入期是企業(yè)經(jīng)營風(fēng)險(xiǎn)最高的階段,,意味著這一時(shí)期的財(cái)務(wù)風(fēng)險(xiǎn)可能較低,,因此權(quán)益融資是最合適的 | 留存收益是很多企業(yè)唯一的資金來源,這一階段適宜采取不分配或少分配利潤的股利分配戰(zhàn)略,。若非派發(fā)股利不可,,也應(yīng)主要考慮股票股利方式 |

成長(zhǎng)期 | ①需要識(shí)別新的權(quán)益投資者來替代原有的風(fēng)險(xiǎn)投資者并提供高速增長(zhǎng)階段所需的資金 ②最具吸引力的資金來源通常來自公開發(fā)行的股票 | 要控制資金來源的財(cái)務(wù)風(fēng)險(xiǎn),需要繼續(xù)使用權(quán)益融資 | 采用低股利政策 |

成熟期 | 可采取相對(duì)激進(jìn)的籌資戰(zhàn)略,,即可采用相對(duì)較高的負(fù)債率,,以有效利用財(cái)務(wù)杠桿 | 企業(yè)開始出現(xiàn)大量正現(xiàn)金凈流量,這些變化使企業(yè)開始可以使用負(fù)債而不單單使用權(quán)益籌資 | 可以采取穩(wěn)健的高股利分紅政策,,提高股利支付率,,并且以現(xiàn)金股利的方式為主 |

衰退期 | 處于產(chǎn)品衰退期的企業(yè)具有一定的財(cái)務(wù)實(shí)力,以其現(xiàn)有產(chǎn)業(yè)做后盾,,高負(fù)債籌資戰(zhàn)略對(duì)企業(yè)自身而言是可行的 | 在產(chǎn)品衰退期,,企業(yè)仍可繼續(xù)保持較高的負(fù)債率,而不必調(diào)整其激進(jìn)型的資本結(jié)構(gòu) | 仍可采取現(xiàn)金高股利支付的股利分配戰(zhàn)略 |

常老師

2024-05-14 13:43:45 757人瀏覽

是的,,您的理解正確。具體來說:

在產(chǎn)品生命周期的導(dǎo)入期階段,,企業(yè)面臨著新產(chǎn)品能否被市場(chǎng)接受,、技術(shù)是否成熟、生產(chǎn)成本是否可控等諸多不確定性,,因此經(jīng)營風(fēng)險(xiǎn)非常高,。由于這一階段企業(yè)往往利潤微薄甚至虧損,現(xiàn)金流也不穩(wěn)定,,債權(quán)投資者可能會(huì)因?yàn)閾?dān)心無法收回本金而保持謹(jǐn)慎態(tài)度,。因此,企業(yè)更依賴于股權(quán)融資,,特別是風(fēng)險(xiǎn)投資者的資金,。由于股權(quán)投資者與企業(yè)共同承擔(dān)經(jīng)營風(fēng)險(xiǎn),,相對(duì)而言,企業(yè)在這一階段面臨的償債壓力較小,,財(cái)務(wù)風(fēng)險(xiǎn)相對(duì)較低,。簡(jiǎn)而言之,經(jīng)營風(fēng)險(xiǎn)高是因?yàn)樾庐a(chǎn)品的不確定性大,,而財(cái)務(wù)風(fēng)險(xiǎn)低則是因?yàn)槠髽I(yè)主要通過股權(quán)融資,,降低了因償債而引發(fā)的財(cái)務(wù)危機(jī)風(fēng)險(xiǎn)。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!相關(guān)答疑

-

2024-01-29

-

2023-08-08

-

2023-08-08

-

2020-09-19

-

2020-06-26

您可能感興趣的CPA試題

- 多選題 由于在國際稅收領(lǐng)域,,各國行使征稅權(quán)力所采取的原則不盡相同,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同,。目前世界上的稅收管轄權(quán)大致可以分為( ?。?/a>

- 多選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)