章節(jié)練習(xí)第4章簡答3(4)怎么確定樣本量是73?

第四題樣本量怎么計(jì)算出來的,?

問題來源:

A注冊會計(jì)師采用貨幣單元抽樣對甲公司應(yīng)收賬款項(xiàng)目實(shí)施檢查,通過函證方式確定應(yīng)收賬款的存在認(rèn)定。2020年12月31日,,甲公司應(yīng)收賬款賬戶共有238個,賬面總金額是15000萬元,其中有8個單個重大項(xiàng)目,賬面金額合計(jì)為4500萬元,。

A注冊會計(jì)師在審計(jì)時(shí)作出下列處理(計(jì)算結(jié)果保留兩位小數(shù)):

(1)因其重要性,A注冊會計(jì)師對8個單個重大項(xiàng)目實(shí)施了100%檢查,。

(2)A注冊會計(jì)師定義的抽樣單元為應(yīng)收賬款明細(xì)賬上的每一筆記錄,。

(3)當(dāng)預(yù)計(jì)總體錯報(bào)金額增加時(shí),A注冊會計(jì)師認(rèn)為使用貨幣單元抽樣可以設(shè)置比傳統(tǒng)變量抽樣更小的樣本規(guī)模,。

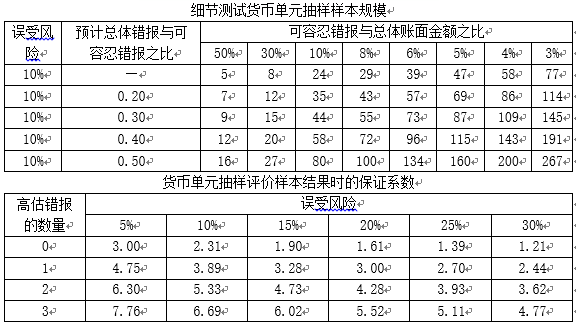

(4)A注冊會計(jì)師根據(jù)確定的可接受的誤受風(fēng)險(xiǎn)10%,、可容忍錯報(bào)630萬元,、預(yù)計(jì)總體錯報(bào)189萬元,,確認(rèn)的樣本量為109個。

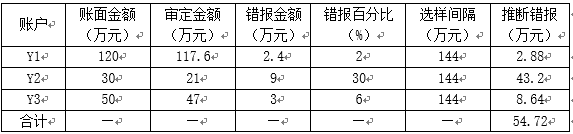

(5)A注冊會計(jì)師對選取的樣本進(jìn)行逐一函證后,,錯報(bào)匯總?cè)缦卤硭荆▎蝹€重大項(xiàng)目未發(fā)現(xiàn)錯報(bào)):

其他資料:

要求:

(1)針對上述第(1)至(4)項(xiàng),,逐項(xiàng)指出A注冊會計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),,簡要說明理由,。

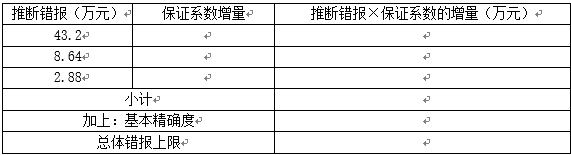

(2)針對上述第(5)項(xiàng),計(jì)算總體錯報(bào)上限并填列下表,,并分析抽樣結(jié)論,。

李老師

2021-05-13 15:19:53 1642人瀏覽

是根據(jù)第二個表格,,查表得出的:根據(jù)確定的可接受的誤受風(fēng)險(xiǎn)、可容忍錯報(bào)和預(yù)計(jì)總體錯報(bào),,判斷可容忍錯報(bào)與總體賬面金額之比為6%[630/(15000-4500)],,預(yù)計(jì)總體錯報(bào)與可容忍錯報(bào)之比為0.3(189/630),二者交叉處即是樣本量73

希望老師的解答能夠?qū)δ袔椭鷡祝您輕松過關(guān),,加油,!相關(guān)答疑

-

2025-01-20

-

2023-08-20

-

2023-08-20

-

2023-08-18

-

2023-07-31

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號