無法提供不動產(chǎn)發(fā)票可用契稅的計稅金額

老師好

我想問,,下圖一總結(jié)的這個表格,轉(zhuǎn)讓差額÷(1+5%)*5%這里,是不是默認取得的發(fā)票是營業(yè)稅時代的發(fā)票或者是營業(yè)稅時代的契稅的計稅金額?(先看發(fā)票,發(fā)票要是丟了就看契稅的計稅金額)

如果是取得營改增之后的發(fā)票,那就是增值稅發(fā)票了,那下圖一總結(jié)的表格就要變成:{全部的含稅交易價÷(1+5%)-增值稅發(fā)票上的未稅金額或者是契稅的不含增值稅的計稅金額 (如果購買發(fā)票丟失的話)}*5%,,是么?

問題來源:

計稅方法 | 項目性質(zhì) | 預(yù)繳稅款 | 申報納稅 |

簡易計稅方法 | 非自建 | 轉(zhuǎn)讓差額÷(1+5%)×5% | 轉(zhuǎn)讓差額÷(1+5%)×5%-預(yù)繳稅款=0 |

自建 | 轉(zhuǎn)讓全額÷(1+5%)×5% | 轉(zhuǎn)讓全額÷(1+5%)×5%-預(yù)繳稅款=0 |

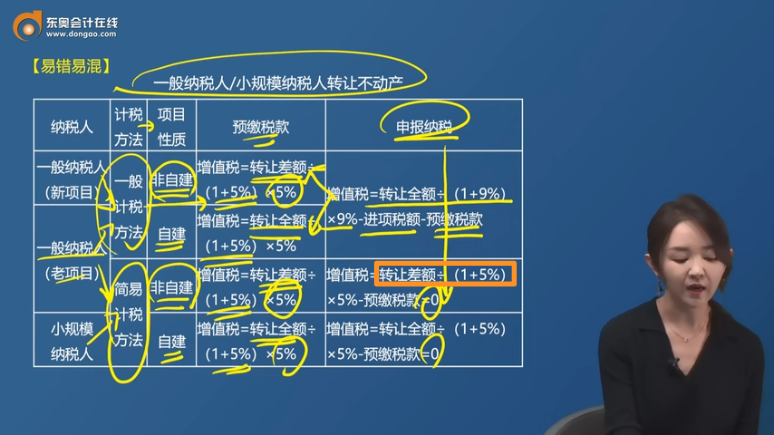

納稅人 | 計稅方法 | 項目 性質(zhì) | 預(yù)繳稅款 | 申報納稅 |

一般納稅人(新項目) | 一般計稅方法 | 非自建 | 增值稅=轉(zhuǎn)讓差額÷(1+5%)×5% | 增值稅=轉(zhuǎn)讓全額÷(1+9%)×9%-進項稅額-預(yù)繳稅款 |

一般納稅人(老項目) | 自建 | 增值稅=轉(zhuǎn)讓全額÷(1+5%)×5% | ||

簡易計稅方法 | 非自建 | 增值稅=轉(zhuǎn)讓差額÷(1+5%)×5% | 增值稅=轉(zhuǎn)讓差額÷(1+5%)×5%-預(yù)繳稅款=0 | |

小規(guī)模納稅人 | 自建 | 增值稅=轉(zhuǎn)讓全額÷(1+5%)×5% | 增值稅=轉(zhuǎn)讓全額÷(1+5%)×5%-預(yù)繳稅款=0 |

具體情形 | 征收率 | 銷售額 |

物業(yè)管理 | 3% | (收取的自來水水費-對外支付的自來水水費)/(1+3%) |

勞務(wù)派遣 | 5% | (收取的全部價款和價外費用-代用工單位支付的勞務(wù)派遣員工的工資,、福利、五險一金等)/(1+5%) |

建筑服務(wù) | 3% | (取得的全部價款和價外費用-支付的分包款)/(1+3%) |

轉(zhuǎn)讓取得的不動產(chǎn) | 5% | (取得的全部價款和價外費用-不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價)/(1+5%)(第八節(jié)) |

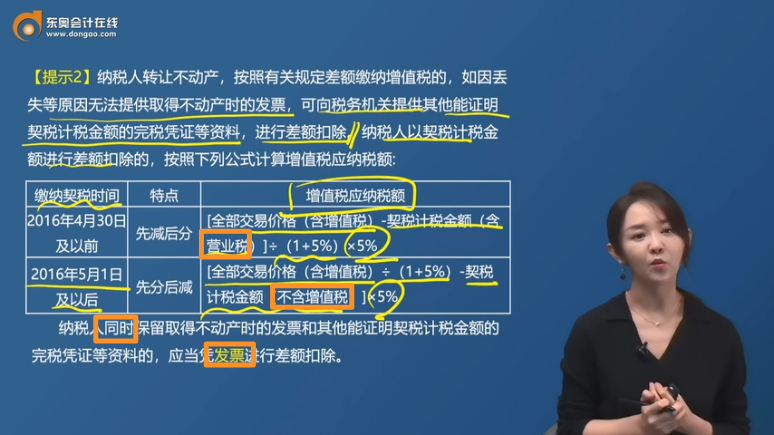

繳納契稅時間 | 特點 | 增值稅應(yīng)納稅額 |

2016年4月30日及以前 | 先減后分 | [全部交易價格(含增值稅)-契稅計稅金額(含營業(yè)稅)]÷(1+5%)×5% |

2016年5月1日及以后 | 先分后減 | [全部交易價格(含增值稅)÷(1+5%)-契稅計稅金額(不含增值稅)]×5% |

劉老師

2024-08-17 11:59:09 471人瀏覽

1,不是的哈,,一般納稅人差額計稅的前提是老項目選擇簡易計稅方法,,老項目就是營改增之前的項目,此時就是營業(yè)稅發(fā)票,,契稅計稅金額也就是營業(yè)稅時的金額,。但是小規(guī)模納稅人無論是營改增之前還是營改增之后,都是簡易計稅方法,,所以,,小規(guī)模納稅人只要是轉(zhuǎn)讓外購的不動產(chǎn),,那么就差額計稅,不動產(chǎn)為營業(yè)稅時代購進的,,此時就是營業(yè)稅發(fā)票,、營業(yè)稅時契稅計稅金額;不動產(chǎn)為增值稅時代購進的,,此時就是增值稅發(fā)票,、增值稅時契稅計稅金額。

2,,不是的哈,,老師的圖一中您標記位置,就是想要告訴我們什么情況下差額計稅,,后面圖二屬于一個進階理解,,也就是適用差額計稅的情況下,如果沒有發(fā)票的話,,那么就適用這個規(guī)定,,這里還是結(jié)合前面第1點理解,想要適用圖二中營改增后的公式,,只能是小規(guī)模納稅人~

相關(guān)答疑

-

2024-12-09

-

2024-12-09

-

個人轉(zhuǎn)讓其購買的住房,,什么情況下全額計征增值稅,什么情況下差額計征增值稅,?

納稅人轉(zhuǎn)讓不動產(chǎn)(不含房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)房地產(chǎn)項目)增值稅計征方法

2024-10-06

-

非房企轉(zhuǎn)讓其自建的不動產(chǎn)為什么不扣地價款

納稅人轉(zhuǎn)讓不動產(chǎn)(不含房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)房地產(chǎn)項目)增值稅計征方法

2024-08-17

-

2023-08-17

您可能感興趣的CPA試題

- 單選題 6年分期付款購物,每年年初付款800元,,設(shè)銀行年利率為10%,,該項分期付款相當于現(xiàn)在一次現(xiàn)金支付的購價為( )元,。[已知:(P/A,,10%,6)=4.3553]

- 單選題 王某購買了一臺固定資產(chǎn),約定需要從現(xiàn)在開始每年年末償還1萬元,,需要償還n年,,利率為i,則這臺固定資產(chǎn)的現(xiàn)值是[1-(1+i)-n]/i萬元,,如果改為每年年初償還,,償還期數(shù)不變,則這臺固定資產(chǎn)的現(xiàn)值是( ?。┤f元,。

- 單選題 某教育公司打算新出版一本輔導(dǎo)書,銷售前景可以準確預(yù)測出來,,假設(shè)未來圖書暢銷的概率是80%,期望報酬率為15%,未來圖書虧損的概率是20%,,期望報酬率為-10%,則該輔導(dǎo)書期望報酬率的標準差是( ?。?/a>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號