非房企轉讓其自建的不動產為什么不扣地價款

老師好

我想知道,,非房企轉讓其自建的不動產為什么不扣地價款,?

因為非房企是一般的制造企業(yè),是可以從政府拿地,,然后一部分建廠房一部分建員工宿舍,,如果這制造企業(yè)在轉讓它的一棟員工宿舍的時候,我認為這家制造企業(yè)是屬于轉讓自建不動產,,對嗎,?那轉讓就是按照全額來了,就扣不了從政府拿地的地價款,,這不是不公平嗎,?這家企業(yè)從政府拿地也是拿財政票據(jù)的呀,為什么它就不能扣,,那不相當于這種情況下由于它自己不是房企然后又不是購買而是自建,,從而需要多交增值稅,我認為就不合理。所以能從稅理上來理解我所舉的這個例子呢,?

問題來源:

計稅方法 | 項目性質 | 預繳稅款 | 申報納稅 |

簡易計稅方法 | 非自建 | 轉讓差額÷(1+5%)×5% | 轉讓差額÷(1+5%)×5%-預繳稅款=0 |

自建 | 轉讓全額÷(1+5%)×5% | 轉讓全額÷(1+5%)×5%-預繳稅款=0 |

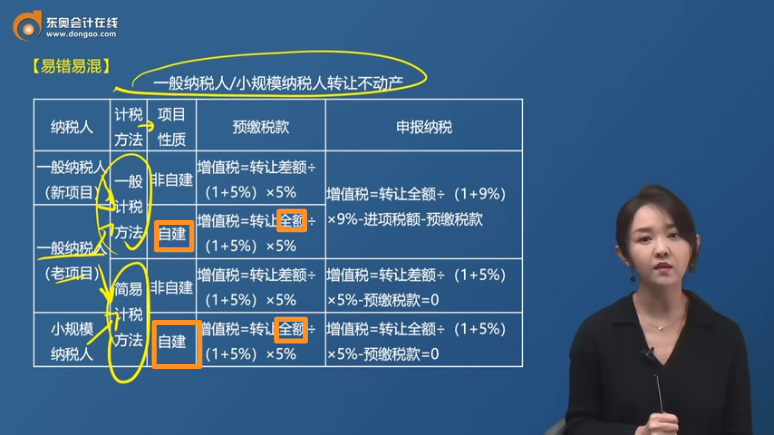

納稅人 | 計稅方法 | 項目 性質 | 預繳稅款 | 申報納稅 |

一般納稅人(新項目) | 一般計稅方法 | 非自建 | 增值稅=轉讓差額÷(1+5%)×5% | 增值稅=轉讓全額÷(1+9%)×9%-進項稅額-預繳稅款 |

一般納稅人(老項目) | 自建 | 增值稅=轉讓全額÷(1+5%)×5% | ||

簡易計稅方法 | 非自建 | 增值稅=轉讓差額÷(1+5%)×5% | 增值稅=轉讓差額÷(1+5%)×5%-預繳稅款=0 | |

小規(guī)模納稅人 | 自建 | 增值稅=轉讓全額÷(1+5%)×5% | 增值稅=轉讓全額÷(1+5%)×5%-預繳稅款=0 |

具體情形 | 征收率 | 銷售額 |

物業(yè)管理 | 3% | (收取的自來水水費-對外支付的自來水水費)/(1+3%) |

勞務派遣 | 5% | (收取的全部價款和價外費用-代用工單位支付的勞務派遣員工的工資、福利,、五險一金等)/(1+5%) |

建筑服務 | 3% | (取得的全部價款和價外費用-支付的分包款)/(1+3%) |

轉讓取得的不動產 | 5% | (取得的全部價款和價外費用-不動產購置原價或者取得不動產時的作價)/(1+5%)(第八節(jié)) |

繳納契稅時間 | 特點 | 增值稅應納稅額 |

2016年4月30日及以前 | 先減后分 | [全部交易價格(含增值稅)-契稅計稅金額(含營業(yè)稅)]÷(1+5%)×5% |

2016年5月1日及以后 | 先分后減 | [全部交易價格(含增值稅)÷(1+5%)-契稅計稅金額(不含增值稅)]×5% |

劉老師

2024-08-17 12:28:08 875人瀏覽

1,,因為非房企購買土地,,一般是從二級市場,也就是其他企業(yè)購進,,其他企業(yè)銷售土地使用權需要繳納增值稅,,所以,如果開具增增值稅專用發(fā)票,,那么非房企購進土地是可以抵扣進項稅額的,,因此,沒有規(guī)定可以差額征稅,。

就算真如您說的,,從政府購進土地,但是注意因為其是非房企,,所以其購進土地建房也不是為了銷售,,而是為了自用,,所以,,國家沒有給出差額計稅的規(guī)定。

2,,房企購進土地,,一般是從一級市場,,也就是從政府購進,因為政府出讓土地使用權免增值稅,,而房地產開發(fā)企業(yè)一般銷售房產銷項稅額非常大,,如果沒有對應的進項稅額抵扣,那么稅負會比較高,,所以規(guī)定,,一般計稅方法下,,可以差額計稅,,相當于抵扣了購進土地的進項稅額。

沒有什么不公平的,,因為一般企業(yè)買地建房就不是為了賣,,就算賣了,,也不會像房地產開發(fā)企業(yè)一樣有非常高的銷項稅額,所以國家沒有對這方面進行照顧,。

相關答疑

-

2024-03-09

-

2023-11-11

-

2023-08-24

-

2023-01-16

-

2020-08-14

您可能感興趣的CPA試題

- 單選題 6年分期付款購物,,每年年初付款800元,設銀行年利率為10%,,該項分期付款相當于現(xiàn)在一次現(xiàn)金支付的購價為( ?。┰已知:(P/A,,10%,,6)=4.3553]

- 單選題 王某購買了一臺固定資產,約定需要從現(xiàn)在開始每年年末償還1萬元,,需要償還n年,,利率為i,則這臺固定資產的現(xiàn)值是[1-(1+i)-n]/i萬元,,如果改為每年年初償還,,償還期數(shù)不變,則這臺固定資產的現(xiàn)值是( ?。┤f元,。

- 單選題 某教育公司打算新出版一本輔導書,銷售前景可以準確預測出來,,假設未來圖書暢銷的概率是80%,期望報酬率為15%,,未來圖書虧損的概率是20%,期望報酬率為-10%,則該輔導書期望報酬率的標準差是( ?。?。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號