非房企轉(zhuǎn)讓不動(dòng)產(chǎn)為何預(yù)繳要除以(1+5%),?

為什么這里一般計(jì)稅的預(yù)繳計(jì)算是÷(1+5%)×5%,,后面建房子租房租和賣新房都是÷(1+9%)×相應(yīng)征收率?

為什么這里一般計(jì)稅的預(yù)繳計(jì)算是÷(1+5%)×5%,,后面建房子租房租和賣新房都是÷(1+9%)×相應(yīng)征收率?

問(wèn)題來(lái)源:

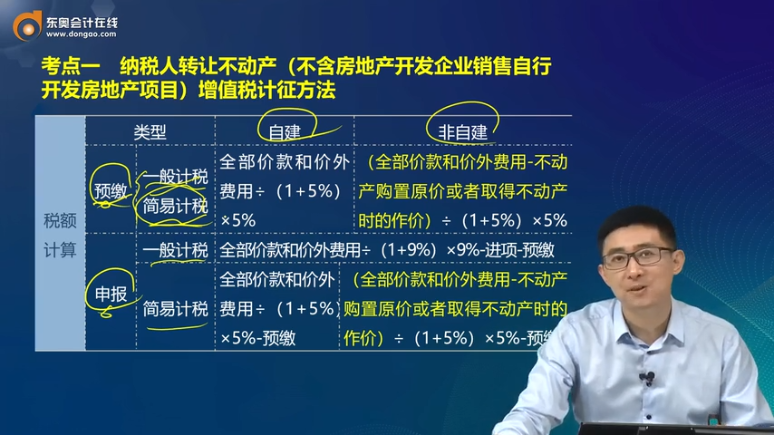

考點(diǎn)一 納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)(不含房地產(chǎn)開(kāi)發(fā)企業(yè)銷售自行開(kāi)發(fā)房地產(chǎn)項(xiàng)目)增值稅計(jì)征方法

![]() 總結(jié)

總結(jié)

![]()

賣舊房(不含個(gè)人轉(zhuǎn)讓購(gòu)買的住房)

|

適用范圍 |

適用于 |

納稅人轉(zhuǎn)讓其取得的不動(dòng)產(chǎn) |

|

|

不適用 |

房地產(chǎn)開(kāi)發(fā)企業(yè)銷售自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目 |

||

|

地點(diǎn) |

預(yù)繳 |

不動(dòng)產(chǎn)所在地(針對(duì)“非自然人”) |

|

|

申報(bào) |

機(jī)構(gòu)所在地 |

針對(duì)“非自然人” |

|

|

不動(dòng)產(chǎn)所在地 |

針對(duì)“自然人” |

||

|

稅額 計(jì)算 |

類型 |

自建 |

非自建 |

||

|

預(yù)繳 |

一般計(jì)稅簡(jiǎn)易計(jì)稅 |

全部?jī)r(jià)款和價(jià)外費(fèi)用÷(1+5%)×5% |

(全部?jī)r(jià)款和價(jià)外費(fèi)用-不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià))÷(1+5%)×5% |

||

|

申報(bào) |

一般計(jì)稅 |

全部?jī)r(jià)款和價(jià)外費(fèi)用÷(1+9%)×9%-進(jìn)項(xiàng)-預(yù)繳 |

|||

|

簡(jiǎn)易計(jì)稅 |

全部?jī)r(jià)款和價(jià)外費(fèi)用÷(1+5%)×5%-預(yù)繳 |

(全部?jī)r(jià)款和價(jià)外費(fèi)用-不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià))÷(1+5%)×5%-預(yù)繳 |

|||

汪老師

2023-01-16 16:40:49 3753人瀏覽

這里有特殊規(guī)定:

“營(yíng)改增”后,,凡國(guó)地稅合并前由地稅機(jī)關(guān)代為預(yù)征不動(dòng)產(chǎn)轉(zhuǎn)讓增值稅的,在預(yù)征作價(jià)稅分離時(shí)只采用5%而不使用稅率,,這使得預(yù)征不動(dòng)產(chǎn)轉(zhuǎn)讓增值稅時(shí),,不論是針對(duì)一般納稅人還是針對(duì)小規(guī)模納稅人,都采用“÷(1+5%)”的價(jià)稅分離方法,,即原地稅預(yù)征不動(dòng)產(chǎn)增值稅價(jià)稅分離計(jì)算只用征收率不用稅率,,這個(gè)現(xiàn)實(shí)規(guī)定比較特殊,咱們特殊記憶一下,。

這里一方面在于不動(dòng)產(chǎn)所在地和企業(yè)機(jī)構(gòu)所在地分稅錢,,另一方面可能是沿襲了當(dāng)年?duì)I業(yè)稅的計(jì)稅辦法?;诜N種綜合考量,,有了這個(gè)現(xiàn)實(shí)規(guī)定。

所以,,轉(zhuǎn)讓不動(dòng)產(chǎn),,一般計(jì)稅辦法預(yù)繳時(shí)也除以(1+5%),再乘以預(yù)征率計(jì)稅,;而提供建筑服務(wù),、租賃服務(wù),房企銷售自建房產(chǎn),,沒(méi)有特殊規(guī)定,,采用一般計(jì)稅辦法時(shí),都是除以(1+9%),,再乘以預(yù)征率,。

相關(guān)答疑

-

2024-07-04

-

2024-04-19

-

2023-08-05

-

2020-09-13

-

2020-08-22

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)