小規(guī)模納稅人3%減按1%優(yōu)惠是否適用于所有應(yīng)稅銷售

老師講義中,,仍運(yùn)用了3%、2%的稅率,,但是既然目前是小規(guī)模納稅人減按1%的優(yōu)惠政策,,是不是講義這對(duì)于小規(guī)模納稅人的這3處都應(yīng)該是應(yīng)納稅額=含稅銷售額*1%/(1+1% )

)

問題來源:

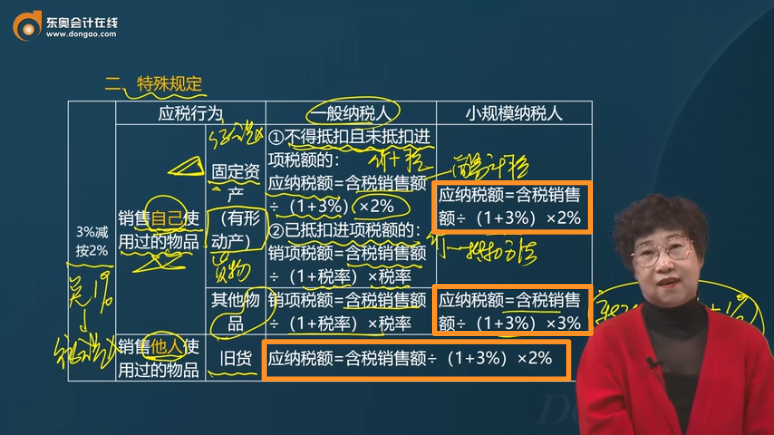

二,、特殊規(guī)定

3%減按2% | 應(yīng)稅行為 | 一般納稅人 | 小規(guī)模納稅人 | |

銷售自己使用過的物品 | 固定資產(chǎn) (有形動(dòng)產(chǎn)) | ①不得抵扣且未抵扣進(jìn)項(xiàng)稅額的: 應(yīng)納稅額=含稅銷售額÷(1+3%)×2% ②已抵扣進(jìn)項(xiàng)稅額的: 銷項(xiàng)稅額=含稅銷售額÷(1+稅率)×稅率 | 應(yīng)納稅額=含稅銷售額÷(1+3%)×2% | |

其他物品 | 銷項(xiàng)稅額=含稅銷售額÷(1+稅率)×稅率 | 應(yīng)納稅額=含稅銷售額÷(1+3%)×3% | ||

銷售他人使用過的物品 | 舊貨 | 應(yīng)納稅額=含稅銷售額÷(1+3%)×2% | ||

0.5% | 應(yīng)稅行為 | 一般納稅人 | 小規(guī)模納稅人 |

自2020年5月1日至2027年12月31日,,從事二手車經(jīng)銷業(yè)務(wù)的納稅人銷售其收購的二手車 | 銷售額=含稅銷售額÷(1+0.5%) 應(yīng)納稅額=含稅銷售額÷(1+0.5%)×0.5% 【提示】納稅人應(yīng)當(dāng)開具二手車銷售統(tǒng)一發(fā)票,,購買方索取增值稅專用發(fā)票的,應(yīng)當(dāng)再開具征收率為0.5%的增值稅專用發(fā)票 | ||

納稅人銷售自己使用過的固定資產(chǎn)(動(dòng)產(chǎn)),,適用簡易辦法依照3%征收率減按2%征收增值稅政策的,,可以放棄減稅,按照簡易辦法依照3%征收率繳納增值稅,,并可以開具增值稅專用發(fā)票,。

適用3%征收率減按2%與適用3%征收率減按1%,、適用0.5%的區(qū)別:

(1)銷售額的計(jì)算不同:

適用3%征收率減按2%→應(yīng)納稅額=含稅銷售額÷(1+3%)×2%

適用3%征收率減按1%→應(yīng)納稅額=含稅銷售額÷(1+1%)×1%

適用0.5%→應(yīng)納稅額=含稅銷售額÷(1+0.5%)×0.5%

(2)減稅的部分是否計(jì)入營業(yè)外收入繳納企業(yè)所得稅處理不同:

適用3%征收率減按2%→減征1%的部分,,需要并入營業(yè)外收入繳納企業(yè)所得稅,。

適用3%征收率減按1%+適用0.5%→減征的2%和2.5%不需要并入營業(yè)外收入繳納企業(yè)所得稅,。

原因:開具發(fā)票時(shí)是按1%和0.5%征收率換算為不含稅收入,并按1%和0.5%計(jì)算增值稅額,,給予2%和2.5%的減免稅已經(jīng)包含在企業(yè)所得稅應(yīng)稅收入中,。因此,不應(yīng)作為收入申報(bào)繳納企業(yè)所得稅,。

查看完整問題

喬老師

2024-03-30 17:20:50 219人瀏覽

勤奮刻苦的同學(xué),,您好:

您的理解是正確的,。

在2023.1.1至2027.12.31期間,,小規(guī)模納稅人3%征收率的應(yīng)稅銷售收入,都減按1%征收率,。

您框出的三處政策,,在這期間都減按1%征收率,應(yīng)納稅額=含稅銷售額/(1+1%)*1%,。

在做題目時(shí),,如果題目中沒有強(qiáng)調(diào)“放棄減按1%征收率”,就按“應(yīng)納稅額=含稅銷售額/(1+1%)*1%”來計(jì)算增值稅稅額,;

但要注意,,如果題目中強(qiáng)調(diào)“放棄減按1%征收率”,則按您紅框內(nèi)的計(jì)算公式計(jì)算增值稅稅額,。

希望能夠幫助到您 ~~~祝您輕松過關(guān),!每天努力,就會(huì)看到不一樣的自己,,加油,!

有幫助(3)

答案有問題,?

相關(guān)答疑

-

2024-12-01

-

2024-09-04

-

2024-07-29

-

2024-07-29

-

2024-07-23

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)