稅率與征收率有何區(qū)別?各自適用于哪些納稅情況?

馬老師 請(qǐng)問(wèn)一下稅率與征收率的區(qū)別是啥呀 我聽到現(xiàn)在有點(diǎn)分不清了 那在什么情況下會(huì)用稅率納稅 什么情況會(huì)用征收率納稅呢

問(wèn)題來(lái)源:

3% | 除按規(guī)定適用5%征收率以外,其應(yīng)稅銷售行為均適用3%的征收率 【新增】2027年12月31日前,小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,減按1%征收率 | ||

5% | 適用于一般納稅人+小規(guī)模納稅人 | (1) 不 動(dòng) 產(chǎn) | ①不動(dòng)產(chǎn)銷售(一般納稅人老項(xiàng)目) 不動(dòng)產(chǎn)租賃(一般納稅人老項(xiàng)目) ②一般納稅人2016年4月30日前簽訂的不動(dòng)產(chǎn)融資租賃合同,或以2016年4月30日前取得的不動(dòng)產(chǎn)提供的融資租賃服務(wù),,選擇適用簡(jiǎn)易計(jì)稅方法的 ③納稅人轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán),,選擇適用簡(jiǎn)易計(jì)稅方法的 【提示】個(gè)人出租住房,應(yīng)按5%的征收率減按1.5%計(jì)算應(yīng)納稅額 |

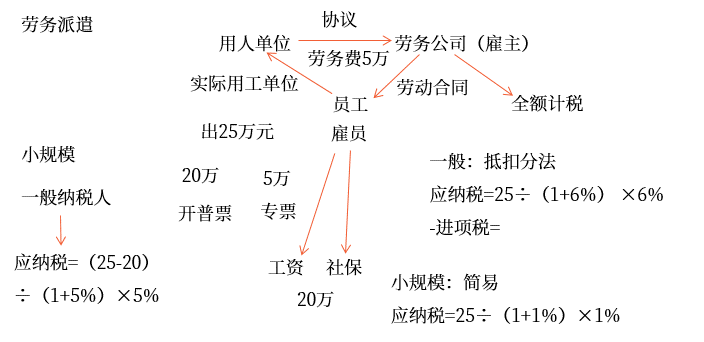

(2)人力資源服務(wù) | ①一般納稅人和小規(guī)模納稅人提供勞務(wù)派遣服務(wù)選擇差額納稅的 【提示】選擇差額納稅的納稅人,,向用工單位收取用于支付給勞務(wù)派遣員工工資,、福利和為其辦理社會(huì)保險(xiǎn)及住房公積金的費(fèi)用,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票 ②一般納稅人提供人力資源外包服務(wù),,選擇適用簡(jiǎn)易計(jì)稅方法的 | ||

(3)通行費(fèi) | 一般納稅人收取試點(diǎn)前開工的一級(jí)公路、二級(jí)公路,、橋,、閘通行費(fèi),選擇適用簡(jiǎn)易計(jì)稅方法的 | ||

喬老師

2024-03-23 16:23:02 864人瀏覽

勤奮刻苦的同學(xué),,您好:

稅率和征收率的區(qū)別主要在于適用情況不一樣,。

1.稅率,是指稅法規(guī)定的對(duì)課稅對(duì)象征稅的比例,,它是計(jì)算稅額的依據(jù),。

目前我國(guó)增值稅稅率為13%、9%,、6%,、零稅率。

稅率的適用情形——是在增值稅一般納稅人采用一般計(jì)稅方法計(jì)稅時(shí)用的,,即:

一般計(jì)稅方法:

應(yīng)納稅額=銷項(xiàng)稅額-進(jìn)項(xiàng)稅額

銷項(xiàng)稅額=不含增值稅的銷售額×適用稅率

2.征收率,,則是在簡(jiǎn)易計(jì)稅方法下,用于直接計(jì)算應(yīng)納稅額的,。

目前我國(guó)法定征收率為5%,、3%,優(yōu)惠征收率有1%,、0.5%,、3%減按2%、5%減按1.5%等,。

與稅率不同,,適用征收率(采用簡(jiǎn)易計(jì)稅方法)計(jì)算稅額時(shí)不考慮進(jìn)項(xiàng)稅額,是根據(jù)銷售額×征收率直接計(jì)算稅額,,即簡(jiǎn)易計(jì)稅方法:

應(yīng)納稅額=不含增值稅的銷售額×征收率

【總結(jié)】征收率的適用情形有兩種:

(1)小規(guī)模納稅人發(fā)生應(yīng)稅行為,,只能采用簡(jiǎn)易計(jì)稅,用征收率計(jì)算納稅,;

(2)一般納稅人在稅法規(guī)定的特定情形下,可以選擇適用簡(jiǎn)易計(jì)稅,,此時(shí)也用征收率計(jì)算納稅,。

一般納稅人發(fā)生應(yīng)稅銷售行為,,除了規(guī)定必須適用或選擇適用簡(jiǎn)易計(jì)稅的以外,都適用一般計(jì)稅方法,,用稅率計(jì)算納稅,。

希望能夠幫助到您 ~~~祝您輕松過(guò)關(guān)!每天努力,,就會(huì)看到不一樣的自己,,加油!

相關(guān)答疑

-

2024-07-23

-

2024-03-24

-

2022-07-02

-

2022-06-24

-

2020-07-03

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)