組成計(jì)稅價(jià)格是什么,,怎么計(jì)算?

老師,,增值稅,、消費(fèi)稅,關(guān)稅,、資源稅,,委托加工等都涉及到組價(jià),現(xiàn)在都糊涂了,,麻煩老師給總結(jié)一下,,究竟什么情況下用組價(jià),只要涉及到組價(jià)的情況都給羅列并歸納,,謝謝老師,,我現(xiàn)在糊了。

問題來源:

解答問題:

【知識(shí)點(diǎn)一】資源稅的特點(diǎn)

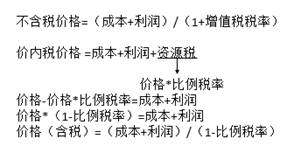

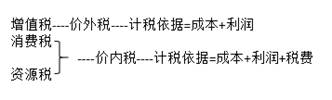

1.資源稅是價(jià)內(nèi)稅,,其計(jì)稅依據(jù)中不包括增值稅。

和消費(fèi)稅相同,,和增值稅不同,。

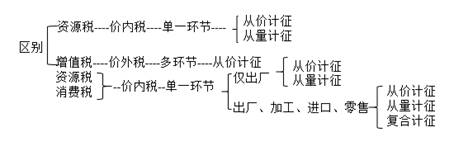

2.資源稅是單一環(huán)節(jié)征稅,僅在出廠銷售或移作自用時(shí)一次性征收,,批發(fā),、零售、進(jìn)口環(huán)節(jié)均不征收。

區(qū)別于增值稅:增值稅是多環(huán)節(jié)征收,;

區(qū)別于消費(fèi)稅:消費(fèi)稅主要在生產(chǎn)銷售,、委托加工、進(jìn)口環(huán)節(jié)征收,。

3.資源稅在開采銷售環(huán)節(jié)與增值稅重疊計(jì)征,。

4.資源稅視同銷售的認(rèn)定與消費(fèi)稅基本一致。

即將應(yīng)稅產(chǎn)品用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品的,,不納稅,;

用于連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品、非貨幣性資產(chǎn)交換,、捐贈(zèng),、償債、贊助,、集資,、投資、廣告,、樣品,、職工福利、利潤(rùn)分配等,,均視同銷售,。

孫老師

2021-03-26 09:55:41 880人瀏覽

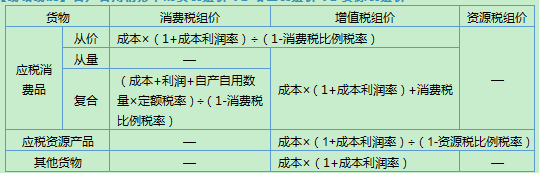

增值稅:

1.視同銷售但是沒有銷售額的時(shí)候

2.進(jìn)口【組價(jià)=關(guān)稅完稅價(jià)格+關(guān)稅(+消費(fèi)稅)】

消費(fèi)稅:

1.視同銷售但是沒有銷售額的時(shí)候

2.委托加工受托方?jīng)]有同類價(jià)的時(shí)候【從價(jià):組成計(jì)稅價(jià)格=(材料成本+加工費(fèi))÷(1-比例稅率),;復(fù)合:組成計(jì)稅價(jià)格=(材料成本+加工費(fèi)+委托加工收回?cái)?shù)量×定額稅率)÷(1-比例稅率)】

3.進(jìn)口【組價(jià)=關(guān)稅完稅價(jià)格+關(guān)稅(+消費(fèi)稅)】

關(guān)稅:

談不上組價(jià),,就是用固定公式計(jì)算關(guān)稅。關(guān)稅=關(guān)稅完稅價(jià)格×稅率

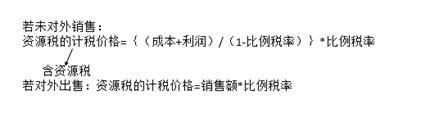

資源稅:

視同銷售但是沒有銷售額的時(shí)候

增值稅,、消費(fèi)稅,、資源稅視同銷售時(shí)的組價(jià)如下:

相關(guān)答疑

-

2023-08-11

-

2023-07-09

-

2022-04-22

-

2021-06-03

-

2020-09-15

您可能感興趣的CPA試題

- 多選題 由于在國(guó)際稅收領(lǐng)域,各國(guó)行使征稅權(quán)力所采取的原則不盡相同,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同,。目前世界上的稅收管轄權(quán)大致可以分為( ?。?/a>

- 多選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( )。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)