問題來源:

![]() 承租人甲公司簽訂了一份為期10年的機(jī)器租賃合同。租金于每年年末支付,,并按以下方式確定:第1年,租金是可變的,,根據(jù)該機(jī)器在第1年下半年的實(shí)際產(chǎn)能確定,;第2至10年,,每年的租金根據(jù)該機(jī)器在第1年下半年的實(shí)際產(chǎn)能確定,,即,租金將在第1年年末轉(zhuǎn)變?yōu)楣潭ǜ犊铑~,。

承租人甲公司簽訂了一份為期10年的機(jī)器租賃合同。租金于每年年末支付,,并按以下方式確定:第1年,租金是可變的,,根據(jù)該機(jī)器在第1年下半年的實(shí)際產(chǎn)能確定,;第2至10年,,每年的租金根據(jù)該機(jī)器在第1年下半年的實(shí)際產(chǎn)能確定,,即,租金將在第1年年末轉(zhuǎn)變?yōu)楣潭ǜ犊铑~,。

在租賃期開始日,,甲公司無法確定租賃內(nèi)含利率,其增量借款利率為5%,。假設(shè)在第1年年末,根據(jù)該機(jī)器在第1年下半年的實(shí)際產(chǎn)能所確定的租賃付款額為每年20 000元,。

|

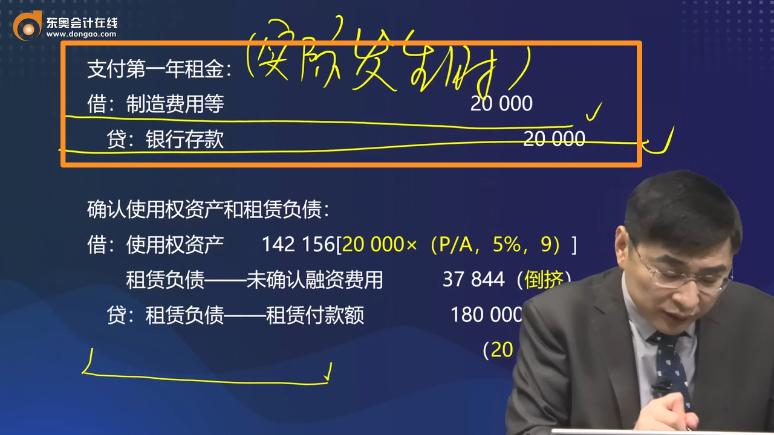

【答案】 在租賃期開始時(shí),,由于未來的租金尚不確定,因此甲公司的租賃負(fù)債為零,。在第1年年末,,租金的潛在可變性消除,成為實(shí)質(zhì)固定付款額(即每年20 000元),,因此甲公司應(yīng)基于變動后的租賃付款額重新計(jì)量租賃負(fù)債,,并采用不變的折現(xiàn)率(即5%)進(jìn)行折現(xiàn)。 甲公司在第1年末的相關(guān)賬務(wù)處理如下: 支付第一年租金: 借:制造費(fèi)用等 20 000 貸:銀行存款 20 000 確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債: 借:使用權(quán)資產(chǎn) 142 156[20 000×(P/A,5%,9)] 租賃負(fù)債——未確認(rèn)融資費(fèi)用 37 844(倒擠) 貸:租賃負(fù)債——租賃付款額 180 000(20 000×9) |

蘭老師

2022-04-16 10:05:33 932人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

第1年,,租金是可變的,根據(jù)該機(jī)器在第1年下半年的實(shí)際產(chǎn)能確定,,因?yàn)樽饨鸩皇枪潭ɑ驅(qū)嵸|(zhì)固定付款額,,不能確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債,,因?yàn)樵撛O(shè)備用于生產(chǎn),,屬于間接支出,,所以通過制造費(fèi)用核算,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!

相關(guān)答疑

-

2023-07-11

-

2022-08-25

-

2022-08-08

-

2022-07-20

-

2021-08-02

您可能感興趣的CPA試題

- 多選題 由于在國際稅收領(lǐng)域,,各國行使征稅權(quán)力所采取的原則不盡相同,,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同,。目前世界上的稅收管轄權(quán)大致可以分為( ),。

- 多選題 下列關(guān)于國際稅收協(xié)定和國際避稅的表述中,,正確的有( ),。

- 單選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號