變更后使用權(quán)資產(chǎn)的入賬價值,。

老師,,請問變更后按1500*(P/A,,7%,3)計(jì)算使用權(quán)資產(chǎn)的入賬價值錯在哪里呢,。

問題來源:

甲公司就3000平方米的辦公場所簽訂了一項(xiàng)為期10年的租賃,。年租賃付款額為1000萬元,于每年年末支付,。租賃內(nèi)含利率無法直接確定,。甲公司在租賃期開始日的年增量借款利率為6%。第6年年初,,甲公司和出租人同意對原租賃進(jìn)行修改,,即自第6年年初起,,擴(kuò)租同一建筑物內(nèi)2000平方米的場所,同時將租賃期由10年縮減至8年,。5000平方米場所的年固定付款額為1500萬元,,于每年年末支付(自第6年至第8年)。甲公司在第6年年初的年增量借款利率為7%,。

為擴(kuò)租的2000平方米場所支付的對價與新增場所的單獨(dú)價格按合同情況進(jìn)行調(diào)整后的金額并不相當(dāng)。

甲公司預(yù)計(jì)在整個租賃期內(nèi)平均地消耗該使用權(quán)資產(chǎn)的未來經(jīng)濟(jì)利益,,因此按直線法對使用權(quán)資產(chǎn)計(jì)提折舊,。

已知:(P/A,,6%,,10)=7.36009,,(P/A,,7%,3)=2.62432,,(P/A,,6%,3)=2.67301,,不考慮其他因素。

要求:

(1)擴(kuò)租的2000平方米場所是否構(gòu)成單獨(dú)租賃,并說明理由,。

擴(kuò)租的2000平方米場所不構(gòu)成單獨(dú)租賃。

理由:增加的對價與租賃范圍擴(kuò)大部分的單獨(dú)價格按該合同情況調(diào)整后的金額不相當(dāng),。

(2)計(jì)算租賃期開始日使用權(quán)資產(chǎn)入賬價值,,并編制相關(guān)分錄,。

租賃期開始日租賃負(fù)債入賬價值=1000×7.36009=7360.09(萬元),,使用權(quán)資產(chǎn)入賬價值也為7360.09萬元,。會計(jì)分錄:

借:使用權(quán)資產(chǎn) 7360.09

租賃負(fù)債—未確認(rèn)融資費(fèi)用 2639.91(10000-7360.09)

貸:租賃負(fù)債—租賃付款額 10000

(4)說明修改生效日(第6年年初)如何進(jìn)行會計(jì)處理,,并編制相關(guān)會計(jì)分錄,。

在修改生效日(第6年年初),,修改后的負(fù)債=1500×2.62432=3936.48(萬元),,其中:1312.16萬元(500×2.62432)與第6年至第8年的年租賃付款額增加500萬元相關(guān),2624.32萬元(1000×2.62432)與第6年至第8年的剩余三期年租賃付款額1000萬元相關(guān),。

①租賃期的縮短

在修改生效日(第6年年初),修改前的使用權(quán)資產(chǎn)為3680.04萬元,。甲公司基于原3000平方米辦公場所(即,,剩余三年租賃期而非原來的五年租賃期)確定使用權(quán)資產(chǎn)賬面金額=3680.04÷5×3=2208.02(萬元),。在修改生效日(第6年年初),修改前的租賃負(fù)債為4212.37萬元,。原3000平方米辦公場所的剩余租賃負(fù)債=1000×2.67301=2673.01(萬元)(即,,三期年租賃付款額1000萬元按原折現(xiàn)率6%折現(xiàn)的現(xiàn)值),。

因此,,甲公司將使用權(quán)資產(chǎn)的賬面金額減少=3680.04-2208.02=1472.02(萬元),租賃負(fù)債的賬面金額減少=4212.37-2673.01=1539.36(萬元),。甲公司在修改生效日(第6年年初),將租賃負(fù)債減少額與使用權(quán)資產(chǎn)減少額之間的差額67.34萬元(1539.36-1472.02)確認(rèn)為利得計(jì)入損益,。

借:租賃負(fù)債—租賃付款額 2000(1000×2)

貸:租賃負(fù)債—未確認(rèn)融資費(fèi)用 460.64(2000-1539.36)

使用權(quán)資產(chǎn) 1472.02

資產(chǎn)處置損益 67.34

在修改生效日(第6年年初),甲公司將為反映年折現(xiàn)率修改為7%而對剩余租賃負(fù)債進(jìn)行重新計(jì)量的影響=2673.01-2624.32=48.69(萬元)確認(rèn)為對使用權(quán)資產(chǎn)的調(diào)整,。

借:租賃負(fù)債—未確認(rèn)融資費(fèi)用 48.69

貸:使用權(quán)資產(chǎn) 48.69

②租賃場所的擴(kuò)大

在新增2000平方米場所的租賃期開始日(第6年年初),甲公司將因擴(kuò)大租賃范圍而確認(rèn)的租賃負(fù)債的增加額=500×2.62432=1312.16(萬元)(即三期年租賃付款額500萬元按年利率7%折現(xiàn)的現(xiàn)值),,作為對使用權(quán)資產(chǎn)的調(diào)整,。

借:使用權(quán)資產(chǎn) 1312.16

租賃負(fù)債—未確認(rèn)融資費(fèi)用 187.84

貸:租賃負(fù)債—租賃付款額 1500(500×3)

調(diào)整后使用權(quán)資產(chǎn)賬面價值=2208.02-48.69+1312.16=3471.49(萬元),。

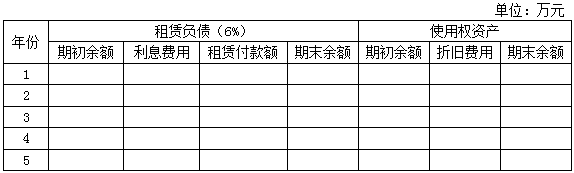

(5)將第6年至第8年的使用權(quán)資產(chǎn)和租賃負(fù)債填入下表。(★★★)

第6年至第8年的使用權(quán)資產(chǎn)和租賃負(fù)債

單位:萬元

|

年份 |

租賃負(fù)債(7%) |

使用權(quán)資產(chǎn) |

|||||

|

期初余額 |

利息費(fèi)用 |

租賃付款額 |

期末余額 |

期初余額 |

折舊費(fèi)用 |

期末余額 |

|

|

6 |

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

第6年至第8年的使用權(quán)資產(chǎn)和租賃負(fù)債

單位:萬元

|

年份 |

租賃負(fù)債(7%) |

使用權(quán)資產(chǎn) |

|||||

|

期初余額 |

利息費(fèi)用 |

租賃付款額 |

期末余額 |

期初余額 |

折舊費(fèi)用 |

期末余額 |

|

|

6 |

3936.48 |

275.55 |

1500 |

2712.03 |

3471.49 |

1157.16 |

2314.33 |

|

7 |

2712.03 |

189.84 |

1500 |

1401.87 |

2314.33 |

1157.16 |

1157.17 |

|

8 |

1401.87 |

98.13 |

1500 |

— |

1157.17 |

1157.17 |

— |

陳老師

2020-09-01 05:47:51 11231人瀏覽

你需要計(jì)算租賃負(fù)債角度和原來租賃負(fù)債變動多少,,才會調(diào)整租賃負(fù)債同時調(diào)整使用權(quán)資產(chǎn)

才會按照題目思路, 還是按照6%情況下計(jì)算的原來租賃合同縮短2年變動減少 使用權(quán)資產(chǎn)價值是 1472.02

考慮利率從6%變?yōu)?7% ,折現(xiàn)率變動影響是 48.69

然后考慮新增租金500折現(xiàn)3年金額是 +1312.16

你需要分開考慮,,這樣使用權(quán)資產(chǎn)變動和租賃負(fù)債變動差額可以計(jì)算出影響損益金額,。

您再理解下,繼續(xù)加油哦~相關(guān)答疑

-

2023-08-05

-

2023-07-23

-

2022-07-28

-

2022-06-30

-

2020-06-06

您可能感興趣的CPA試題

- 多選題 M公司為增值稅一般納稅人,,銷售和購買商品適用的增值稅稅率為13%,,2020年度的財(cái)務(wù)報表的批準(zhǔn)報出日為2021年的4月10日。2020年度M公司實(shí)現(xiàn)凈利潤8000萬元,。2021年2月15日,,股東大會做出利潤分配方案:按照凈利潤的10%提取法定盈余公積,分派現(xiàn)金股利600萬元,。M公司據(jù)此做出了相應(yīng)的會計(jì)處理,,調(diào)整了2020年度財(cái)務(wù)報表的相關(guān)數(shù)字。該項(xiàng)會計(jì)差錯在更正時,,對2020年度財(cái)務(wù)報表造成的影響

- 多選題 A公司2019年6月30日以12000萬元取得B公司60%股權(quán),能夠?qū)公司實(shí)施控制,。2020年6月30日又以4800萬元取得原少數(shù)股東持有的B公司20%股權(quán),,2019年6月30日B公司可辨認(rèn)凈資產(chǎn)公允價值18000萬元(假設(shè)與賬面價值相同),其中股本1200萬元,,資本公積10800萬元,,留存收益6000萬元,2020年6月30日B公司自購買日開始按公允價值持續(xù)計(jì)算的可辨認(rèn)凈資產(chǎn)賬面價值為2100

- 多選題 甲公司與乙公司均為A公司設(shè)立的子公司,。2020年1月1日,甲公司取得乙公司80%的股權(quán),,能夠?qū)σ夜緦?shí)施控制,。取得投資時乙公司所有者權(quán)益的賬面價值為3000萬元,公允價值為3200萬元,,其差額為一項(xiàng)無形資產(chǎn)形成的,,該項(xiàng)無形資產(chǎn)的賬面價值為500萬元,公允價值為700萬元,,預(yù)計(jì)尚可使用年限為5年,,預(yù)計(jì)凈殘值為0,采用直線法攤銷,。假設(shè)甲公司與乙公司所采用的會計(jì)政策,、會計(jì)期間一致,2020年度甲公司與乙

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號