使用權(quán)資產(chǎn)折舊為何除以9年,?

第(5)問使用權(quán)資產(chǎn)的折舊為啥除以9年?不應(yīng)該除以7?

問題來源:

甲公司有關(guān)租賃資料如下:

(1)2×19年1月1日,,甲公司就某棟建筑物的某一層樓簽訂了為期10年的租賃,,具有五年的續(xù)租選擇權(quán),。初始租賃期內(nèi)租賃付款額為每年500萬元,續(xù)租選擇權(quán)期間為每年550萬元,,所有款項(xiàng)應(yīng)在每年年初支付,。為獲得該項(xiàng)租賃,承租人發(fā)生的初始直接費(fèi)用為200萬元,,其中,,150萬元為向該樓層前任租戶支付的款項(xiàng),50萬元為向安排此租賃的房地產(chǎn)中介支付的傭金,。作為對簽署此項(xiàng)租賃的承租人的激勵(lì),,出租人同意甲公司報(bào)銷50萬元的傭金,以及70萬元的裝修費(fèi),。在租賃期開始日,,甲公司得出結(jié)論認(rèn)為不能合理確定將行使續(xù)租選擇權(quán)。租賃內(nèi)含利率無法直接確定,。甲公司的增量借款利率為每年5%,,該利率反映的是承租人類似抵押條件借入期限為10年、與使用權(quán)資產(chǎn)等值的相同幣種的借款而必須支付的固定利率,。

(2)在租賃的第六年(2×24年1月1日),,甲公司收購乙公司。乙公司在另一建筑物中租了一層樓,。乙公司簽訂的租賃合同包含可由乙公司行使的終止租賃選擇權(quán),。收購乙公司之后,甲公司由于員工人數(shù)增加而需在合適的建筑物中租賃兩個(gè)樓層,。為使成本最小化,,甲公司在其租賃的建筑物中單獨(dú)就另一樓層簽訂了為期八年的租賃合同,該樓層在第7年年末時(shí)可供使用,,同時(shí)自第8年年初提前終止了乙公司簽訂的租賃,。

將乙公司的員工搬遷至甲公司所使用的同一建筑物中,對甲公司在10年不可撤銷期間結(jié)束時(shí)進(jìn)行續(xù)租產(chǎn)生了經(jīng)濟(jì)激勵(lì),。收購乙公司并將乙公司的員工進(jìn)行搬遷,,是在甲公司控制范圍內(nèi)的重大事件,并影響了甲公司是否合理確定將行使之前在確定租賃期時(shí)未納入租賃期的續(xù)租選擇權(quán),。原因在于,,與用等額租金在選擇權(quán)期間租賃替代資產(chǎn)相比,租賃原來的樓層對甲公司具有更大的效用(也具有更大的收益)。如果甲公司在其他建筑物中租賃相似的樓層,,則會(huì)因勞動(dòng)力分散于不同的建筑物而產(chǎn)生額外成本,。因此,,在第6年年末,,甲公司得出結(jié)論認(rèn)為,由于其收購了乙公司并決定搬遷乙公司,,其可合理確定將行使續(xù)租選擇權(quán),。

第6年年末時(shí),甲公司的增量借款利率為6%,,該利率反映的是承租人以類似抵押條件借入期限為9年,、與使用權(quán)資產(chǎn)等值的相同幣種的借款而必須支付的固定利率。甲公司預(yù)計(jì)在整個(gè)租賃期內(nèi)平均地消耗該使用權(quán)資產(chǎn)的未來經(jīng)濟(jì)利益,,因此按直線法對使用權(quán)資產(chǎn)計(jì)提折舊,。已知:(P/A,5%,,9)=7.1078,。

|

期數(shù) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

6%復(fù)利現(xiàn)值系數(shù) |

0.9434 |

0.8900 |

0.8396 |

0.7921 |

0.7473 |

0.7050 |

0.6651 |

0.6274 |

要求:

(1)判斷租賃期開始日確定的租賃期,,并說明理由,。

租賃期為10年。理由:在租賃期開始日,,承租人得出結(jié)論認(rèn)為不能合理確定將行使續(xù)租選擇權(quán),,因此,將租賃期確定為10年,。

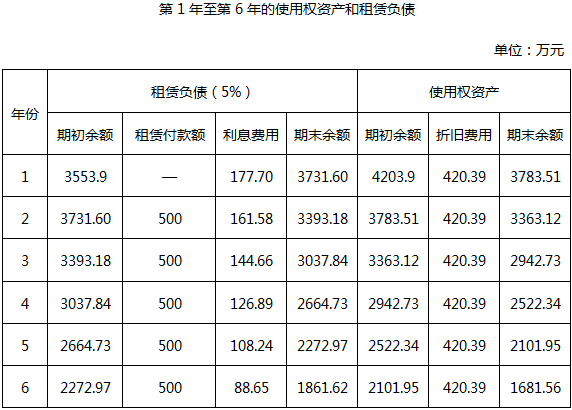

(2)計(jì)算租賃期開始日租賃負(fù)債和使用權(quán)資產(chǎn)入賬價(jià)值,,并編制相關(guān)會(huì)計(jì)分錄。

租賃負(fù)債入賬價(jià)值=500×7.1078=3553.9(萬元),;因使用權(quán)資產(chǎn)的成本不包括甲公司發(fā)生的裝修費(fèi),,所以出租人報(bào)銷的裝修費(fèi)不屬于租賃激勵(lì),不應(yīng)沖減使用權(quán)資產(chǎn)的入賬價(jià)值,。

使用權(quán)資產(chǎn)入賬價(jià)值=500+3553.9+200-50=4203.9(萬元),。會(huì)計(jì)分錄:

借:使用權(quán)資產(chǎn) 4053.9

租賃負(fù)債—未確認(rèn)融資費(fèi)用 946.1(4500-3553.9)

貸:租賃負(fù)債—租賃付款額 4500

銀行存款 500

借:使用權(quán)資產(chǎn) 200

貸:銀行存款 200

借:銀行存款 50

貸:使用權(quán)資產(chǎn) 50

(4)計(jì)算第6年年末租賃期變動(dòng)租賃負(fù)債調(diào)整額并編制相關(guān)調(diào)整分錄,。

第6年年末時(shí),,在對租賃期變動(dòng)進(jìn)行會(huì)計(jì)處理之前,甲公司租賃負(fù)債余額為1861.62萬元,,使用權(quán)資產(chǎn)余額為1681.56萬元,。

甲公司按照以下金額進(jìn)行重新計(jì)量租賃負(fù)債:剩余四期付款額500萬元和隨后五期付款額550萬元按照修改后的年折現(xiàn)率6%進(jìn)行折現(xiàn)的現(xiàn)值,即重新計(jì)量租賃負(fù)債余額=500+500×0.9434+500×0.8900+500×0.8396+550×0.7921+550×0.7473+550×0.7050+550×0.6651+550×0.6274=3781.80(萬元)。甲公司的租賃負(fù)債增加=3781.80-1861.62=1920.18(萬元),,甲公司對使用權(quán)資產(chǎn)進(jìn)行相應(yīng)調(diào)整,,以反映新增使用權(quán)的成本,調(diào)整分錄為:

借:使用權(quán)資產(chǎn) 1920.18

貸:租賃負(fù)債 1920.18

(5)計(jì)算第7年年末租賃負(fù)債余額及使用權(quán)資產(chǎn)余額,。(★★★)

第7年末租賃負(fù)債余額=3781.80-500+(3781.80-500)×6%=3478.71(萬元),,使用權(quán)資產(chǎn)余額=(1681.56+1920.18)-(1681.56+1920.18)÷9=3201.55(萬元)。

陳老師

2020-08-27 05:57:27 6156人瀏覽

你計(jì)算以后資產(chǎn)折舊,,是剩余年限計(jì)算,

7年初開始計(jì)算 第7年折舊,,

就是6年末,, 15 年- 6年 =剩余9年,除以剩余年限計(jì)算,。

您再理解下,,繼續(xù)加油哦~相關(guān)答疑

-

2024-07-15

-

2021-08-04

-

2021-07-04

-

2021-06-28

-

2021-03-24

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號